再エネプロジェクトに必要な 保険

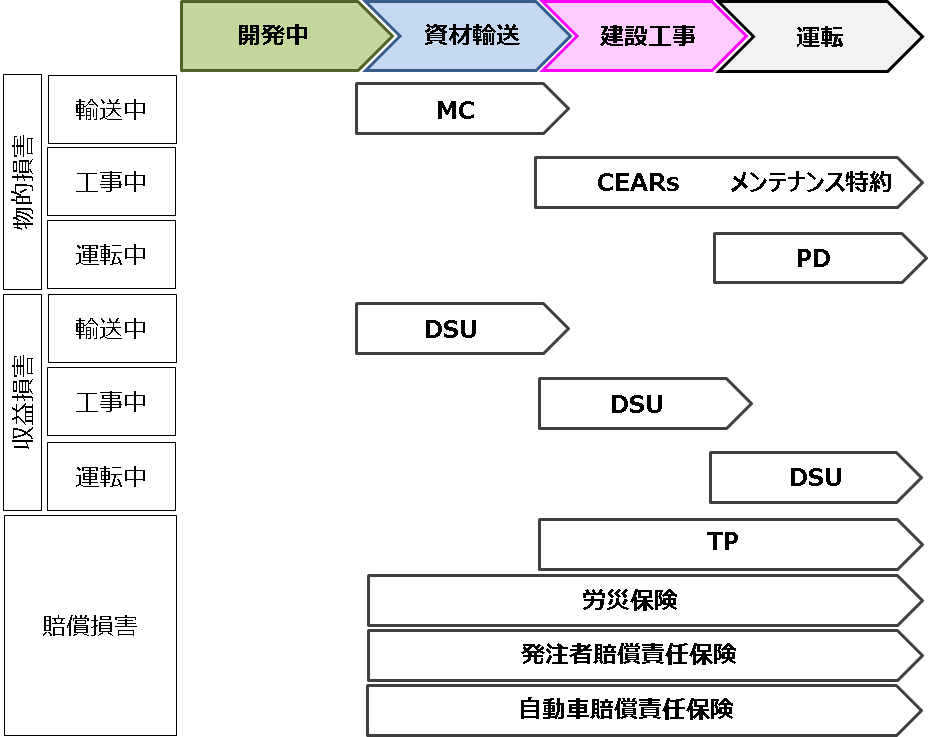

再エネ事業において、プロジェクトファイナンスで資金を調達をする場合、プロジェクトで想定されるリスクを適切に関係者に分配することが重要です。そのために、 プロジェクト を実施する際、リスク分析を行い、リスクを抽出、その対策を立案、管理、監視していきます(再エネプロジェクトで想定するべき リスク に関する説明は、「リスク管理」を参考ください)。そのリスクの分配先の一つが 保険 となります。 保険 により、リスクそのものを移転するのに役立ちます。事業中における主な 保険 は以下の通りです(表1)。ただし、カバーしきれないリスクは、スポンサーが保有していく必要があります。

上記のように 保険 は、リスクに対応するには有効な手段ですが、必ずしも全てのリスクに対応できるわけではありませんし、 保険 のコストが他の手段をとるよりも高額になることもあります。そのため、建設契約を結ぶ前、つまり開発段階から 保険 パッケージ を意識しながら、リスク対応を検討することが大切になります。

| フェーズ | 保険名 | 対応 | 対象 |

|---|---|---|---|

| 建設期間 | Delay in Start-Up (”DSU”) | 完工遅延に伴う金融や運営費用の不渡り | 事業者 |

| Construction & Election All Risks (”CEAR”) | 工事事故 | 請負者 | |

| Marine Cargo (“MC”) | 運搬事故 | 請負者 | |

| Third Party Liability (“TPL”) | 第三者損害 | 事業者/請負者 | |

| 運用期間 | Property Damage (“PD”) | 設備損害 | 事業者 |

| Business Interruption (“BI”) | 事故等の事象による金融や運営費用の不渡り | 事業者 | |

| Third Party Liability (“TPL”) | 第三者損害 | 事業者 |

保険 用語

保険 の約款(Policy)には、日常ではあまり効かない言葉が多々でてきます。いくつかは、自動車保険や火災保険など身近なものでも聞く内容もありますが、日本人の多くの方は詳細に中身を確認するのは少ないかと思います。そこで 保険 特有の言葉について、解説していきたいと思います。

保険約款(約款):Policy

保険約款とは、保険会社と保険契約者の間で交わされる契約書になります。被保険者のことを英語では、Insuredと呼びます。

保険毎にある程度標準約款があります。そこにプロジェクトのニーズに応じて特約を付けていくことになります。保険約款として、広く東南アジア、中東、などで世界各国使われている標準約款として、ドイツの再保険会社であるMunich Reinsuranceが作成した約款があります。

保険約款には、①保険担保、②免責、③補填限度や期間、④一般条項があります。①はどのような場合に保険金が支払われるのか、②は、支払われる際の下限や条件は何か、③は保険金が支払われる場合の限度額や期間、④は契約者が遵守すべき事項、 保険金の請求・変更・解約などの手続きなどが記載されます。

保険金額:Sum Insured

保険金額とは、保険事故が生じたときに支払われる保険金の限度額であり、各保険種目によって決められます。主な 保険 における保険金額は凡そ表のとおりとなります。この保険金額は、契約した際の取り決めですので、物価の上昇などにより十分にカバーされない可能性もあります。その場合に特別条項などによって対応することもあります。また注意すべき点として、対象として見積もられた金額と実際の金額が異なる場合、保険金額はpro rataで設定されます。そうした事態を避けるために、特別条項により対応するというものです。

| 保険 | 金額 |

|---|---|

| MC | 対象物価格に、運賃、保険料を含めたCIF価格の110% |

| CEAR | 完工時の完成金額 |

| DSU | 元本、利子、固定的な費用の合計 |

| TPL | 建設中 当該国の賠償水準及び工事内容・現場状況を考慮した水準 |

| 運転中 当該国の賠償水準及び事業内容・現場状況を考慮した水準 |

|

| PD | 設備の再調達価格 |

| BI | 元本、利子、固定的な費用の合計 |

免責額:Deductible

自動車保険と同じように、プロジェクトに関わる 保険 にも免責額は設定されます。2021年時点において、気候変動に伴う災害の激化から、再エネ電源にかかる 保険 、特に免責額は高額になる傾向があります。免責額を高く設定すると、支払う保険料(Premium)は低することができます。しかし、工事であれば 請負者 にとってリスクが高くなることを意味し(免責額以下は請負者のリスクなので、免責額以下の工事費用は請負者負担となる)、必要に応じて自分で 保険 を再度調達、もしくはリスクとして予備費が必要となります。

CEARにおいて、日本の工事の免責額は100万円前後というのが一般的のようですが、再エネ電源のような海外での大型工事になりますと、5000万円前後、もしくは工事金額の10%程度であることが多くみられます。

特に自然災害に対する特約に関する縛りは厳しい場合が多くなっていますので、このリスクが誰がどのようにとるかは、 保険 を調達する上で重要な要素となっています。そもそも保険金が支払われない事象もあり(Exclusion)、この範囲も保険料と大きく関わってきます。

保険代位:Subrogation

プロジェクトファイナンス特有の条件の一つに、保険会社がレンダーに対して保険代位を放棄することが求められます。

一般的には、保険条件に基づいて、保険会社が被保険者に対して保険金額を支払う(Insurance Proceed)と、保険会社は被保険者の残存物の所有物を取得したり(残存物代位)、被害者が有している損害保険請求権を取得したり(求償代位)することが認められます。これを保険代位と呼んでいます。残存物代位は、保険金による収入と残存物による収入の二重取りを避けるためのものです。求償代位は、事象の責任者に対して、損害賠償請求を行う権利を保険会社に移転するというののです。プロジェクトファイナンスにおいて、レンダー側は、SPCが保険会社に対して資産を譲渡したり、損害賠償を支払ったりするということは、プロジェクト資産を棄損することになり、予定通りのキャッシュフローが得られない事象を避けるために他社への権利移転を嫌がります。よって、プロジェクトファイナンスでは、保険条件に一般的に記載されているこの保険代位を、保険会社に放棄させることを求めることになります。

保険 の概要

図1に示すように、ステージにより対象となる 保険 が異なります。ここでは、各保険に関する概要について述べます。また上述した 保険 以外に、事業実施国の法令で付保が義務付けられている一般的な 保険 もあり、SPCや請負者が適宜付保する必要があります。

建設組立オールリスク 保険(Construction and Erection All Risks Insurance, CEAR)

CEARと呼ばれ、現場での作業、資材、機械などの物理的な損失や損傷を補う 保険 になります。その他、機械の故障や停電などにも対応することもあります。

通常、保険金は工事の再調達費用とされており、そこには追加的な輸入関税や組立費用なども含まれます。 保険 の対象となる事象は、設計瑕疵、不適切な材料や技術の採用、運営開始や試運転時の不適切な手順、いくつかの不可抗力なども含まれます。なお、設計瑕疵等に対応する部分においては、Manufacture’s Risk Cover(Design Exclusion)と呼ばれる条項があり、補償の範囲によって、3つのランクに分かれています。

- LEG3(Design and Indirect Damage Cover):瑕疵の存在した箇所を含む修理費を補填、Supplierにとっては理想的な条件

- LEG2(Indirect Damage Cover):瑕疵が事故直前に発見されていたら瑕疵の除去に要した費用(例えば水車の設計ミスならば、水車を取り除く費用)を除外し、その残りの費用を補填、保険マーケットでは一般的

- LEG1(Direct and Indirect Damage Cover):補填はなく、プロトタイプ機器で一般的な条件

免責(Exclusion, Immunity)となる対象事象には、公序良俗の理由から補償できない「絶対免責危険」と、特約により補填されるが、割増の保険料が必要となる「相対免責危険」の2つがあります。一般的な内容を以下の表に示しておきます。各保険における免責については、下記を参考ください。

https://renewablenergy-pro.com/2021/07/03/insurancepolicy/

| 項目 | 対象損害 |

|---|---|

| 絶対免責 | 核反応、放射能 |

| 戦争、革命、内乱、テロ | |

| 被保険者等の故意または重過失 | |

| 罰金、遅延損害、性能不足、契約の喪失 | |

| 消耗、腐食、酸化 | |

| 自己負担額 | |

| 相対免責 | ストライキ、暴動、騒擾 |

| 設計、材質、制作による損害 | |

| 工事業者の設備、自動車、飛行機による損害 |

海上貨物保険( Marine Cargo Insurance, MC )

現場への輸送中や輸送以前の保管期間における設備や機械の物理的な損失や損害を補填するものです。保険金額は1件の損害で想定し得る最大限の水準を補えるものにします。

第三者賠償保険( Third Party Liability Insurance, TP )

CEARに含まれるのが一般的であり、第三者からの事業に対して要求される全ての損害賠償請求をこの 保険 で補填されます。 保険料は比較的低額であり、補填する保険金額の水準は高くなるのが一般的です。

操業開始遅延保険 ( Delay in Start-Up Insurance , DSU )

CEARで補填される損失により生じた事業の運営開始遅延の結果、SPCに発生した利益損失や追加費用を補填するものです。あくまで、物理的な事故による要因であって、例えば、地質の変更により工事が遅れる、政府対応が遅れて遅れるなど、CEARで補填されるような事象ではない原因で遅れた場合は、対象外であることは注意が必要です。

保険金額は、予期し得る範囲で、最悪の時期に、事業の致命的な状況で発生する損失や損害により生じた遅延が、起こしえる最大の損失を補填するように設計されます。ただし、 保険料が非常に高額であるため、 保険 の金額についてはSPCとレンダーの間で争議が生じることもあります。

財物損害保険( Property Damage Insurance, PD )

事業に対する物理的損傷を補填します。保険金額は、事業に関わる設備の再調達に必要な金額が一般的です。

操業停止保険( Business Interruption Insurance )

操業期間において、DSUと同じような機能を果たします。保険金額は、事業施設の重要な要素の交換に必要な最長期間の損失を補填できる金額となります。

プロジェクトファイナンスにおける 保険

プロジェクトファイナンスでは、SPCが建設期間中の 保険 を請負者のものも含めて手配することが多いです。理由として、DSUはSPCが手配しなければなりませんが、DSUとCEARとを切り離して手配するのがリスク分担上難しいことが挙げられます。事故原因と、その損害の範囲が必ずしも切り分けることができません。次にプロジェクト管理上、プロジェクトファイナンスを組む場合、レンダーの意向を反映する必要があります。

https://renewablenergy-pro.com/2021/03/18/projectfinance/

そのため、運用期間も含めて一元管理する観点からもSPCにより 保険 を手配するのが現実的です。また、建設工事費用の管理上、特に契約が分割されている場合、それぞれ手配すると、金額が高くなる、契約の境界部分の付保が難しくなるなどが考えられます。ただし、非常に実力のあるメーカーやゼネコンの場合、保険料が安くなる可能性もあるため、比較検討は必要であると考えられます。こうした取り組みについては、保険アドバイザーや保険ブローカーに比較検討してもらうことは有用と言えます。

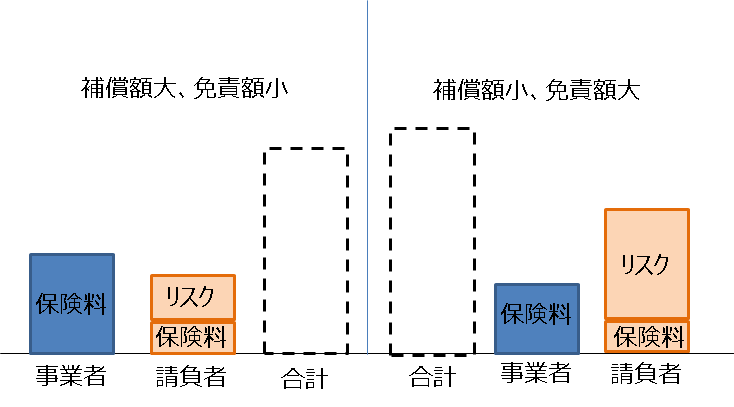

保険内容を開発初期の段階でも検討しておくことは、建設工事価格の決定や建設工事入札の観点からも重要と言えます。建設工事入札を行う際、契約書のドラフトに発注者と請負者の付保すべき保険メニューを記載する必要があります。そこには、主要な保険条件や補償金額、免責額などを記載し、発注者と請負者のリスク配分を示すことになります。つまり、図2に示すように、補償額を大きく、免責額を小さくすれば、請負者のリスクは減り、建設工事価格は下がるものの、一方で 保険 料は上がります。つまり、これらのバランスをどうするのかが、 保険 の重要なポイントとなります。

またプロジェクトファイナンスでは、 保険約款の一部をレンダーの要求に応じて修正する必要があります。その代表的なものは以下の通りです。

Waiver of Subrogation

保険会社が被保険者に 保険 を支払うと、被保険者の代位求償の権利が保険会社に移りますが、その権利を放棄するという条項。

Multiple Insured/ Non Vitiation

複数の被保険者がいる場合、被保険者のいづれかが 保険 会社に対してリスクの告知義務や虚偽申請等の 保険 契約上の違反を行うと、保険会社が全ての被保険者について、契約を無効を主張できるのを防ぐためのもので、契約違反は被保険者毎に判断するとする条項。

Cross Liability

被保険者が複数の場合、被保険者同士は第三者にならず、被保険者が他の被保険者に対して負う賠償責任は第三者賠償保険で補填されません。これを防ぐために、被保険者同士を互いに第三者であると定める条項。

まとめ

ここでは、再エネプロジェクトでリスク対応の手段としての 保険 の概要について述べました。一般的には、建設時及び操業時に、DSU 、CEAR 、MC 、TPL 、PD などの 保険 が付保されます。それぞれの内容について、概説しています。下記の図書にも建設契約と保険及び保証やボンドの関係についても述べられています(17章)。

ジョン マードック (著), ウィル ヒューズ (著), 大本 俊彦 (翻訳), 前田 泰芳 (翻訳), & 1 その他

また保険約款にかかれる内容についても概説するとともに、プロジェクトファイナンスを実施するうえで、 保険 に関しての注意点も述べています。

保険 は非常に専門性がつよく、契約書を法務アドバイザーに作成してもらうのとと同様、 保険アドバイザーもしくは保険ブローカーの関与は不可欠です。一方で、 再エネ開発を行う事業者も、 保険 の概要を知らなければ、 保険 を含むリスク費用を抑えることができません。それ故、再エネ開発に関わるならば、こうした 保険 の概要を知っておくようにしましょう。