電力販売方法としての PPA

再エネ による電源プロジェクトにおいて、当然電力の販売が収入源となります。よって、 販売価格 や 販売電力量 に変動があるかどうかは、プロジェクトで予定されている キャッシュフロー の安定に大きく影響します。発電した電力を販売する場合、当該国において特定の電力購入者と一定期間契約( 売電契約, Power Purchase Agreement , PPA )を結んで取引を行う場合と、市場を通して取引する場合があります。

前者は、 PPA を 購入者 ( Off-Taker )と締結し、 価格 や 販売電力量 をできるだけ固定して、電力の販売から得られる キャッシュフロー を安定させることができます。その結果、プロジェクトの蓋然性が上がり、 プロジェクトファイナンス を組成しやすくなります。一方で後者の場合、つまり電力市場で販売する場合は、発電指令が必ずしもくるとは限らないため、価格に加え、需要による変動があります。更に 再エネ による電源の場合は、燃料が自然エネルギーであるため、大型の貯水池を持つ 水力 発電所以外は、 発電量 を制御することができません。そのため、 PPA を締結することで、気候による自然エネルギーの変動のみを変動要素として、販売に関わる リスク をできる限り抑える取り組みを行います。

ここでは 再エネ プロジェクトを実現するにあたり、マーケットリスクを回避する方法として、市場での 再エネ 支援制度と、 PPA について、まとめていきたいと思います。

Take or Pay と Take and Pay

PPA にもとづいて電力を販売するか、市場で販売するかという話題の前に、共通で考えるべき、 販売量 に関する概念を述べたいと思います。

電力という商材は、発電した場合にその際に消費するしかなく、基本的には貯めておくことができないものとなります。一応、 蓄電池 や 揚水発電所 など、 Storage が一定量可能な手法がありますが、大規模でないので、例外的といえます。そのため、同時同量を満たすように、 電力系統 の 運用者 は供給と需要を調整していくことになります。そのため、なんら契約がなけば、発電側はいつ、どれだけ販売できるか、仮に発電していても、発電指示がなければ、販売できないという状況となります。

このため、 PPA や 制度 において、価格の合意に加えて、販売される電力がどの程度買取されるかという問題があります。その電力量の買取方法として、Take or Pay( ToP )契約(制度)と、Take and Pay( TaP )契約(制度)とが存在します。 ToP とは、発電した電力は、合意した量について、購入側の必要性に関わらず買取を約束するものです。つまり、合意した量が100で、仮に発電量が110であり、購入側は90しかいらないとしても、100買取義務があるというものです。よって、電力量の変動リスクは、購入側が受け持つといえます。一方 TaP は、購入側が欲しい量だけを買うというものです。発電量が110であったとしても、購入側の需要が90であるならば、90のみが支払われます。一般の電力市場では、 TaP ですが、基本的には1発電所では売れないほどの量が発電できるわけではないので、それほど問題ではないですが、結果的には需要と供給が緩慢になっているため、価格下落になるというものです。

マーケットリスク 対処法

電力市場 における 支援制度

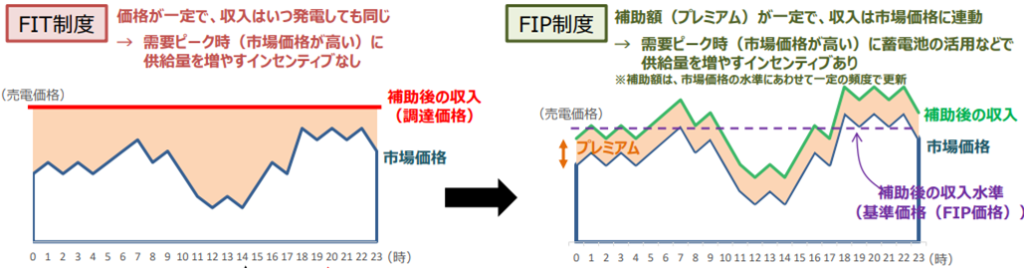

十分な電源がある国において、 再エネ の導入を支援する制度として、 Feed-In Tariff ( FIT )制度があります。これは、国が ToP のもと、 市場価格 によらず、一定の価格を保証するものです。買取は電力会社などの Off-Taker ですが、市場による価格変動リスクを国が負い、固定価格と市場価格の差分を保証してくれるものです(図1)。

一方、 Feed-In Premium ( FIP )制度では、市場もしくは小売り事業者に販売し、その価格に対して、前もって決められた基準価格と市場価格などを基に一定のルールで算定される参照価格との差額をプレミアとして受け取るというものです。この場合、基礎販売量が市場に基づいたものになるという点が、 FIT とは大きく異なる点であり、収入がより不安定化することになります。そのため、 FIP 制度に移行した場合、売電先を再エネの環境価値を重視する企業と、できるだけ固定価格で買ってもらえるように、 PPA を締結するという方向に向かうことになります。

売電契約 ( PPA )

東南アジアなど、 電力自由市場 に移行していない国では、 Off-Taker が大手電力会社であり、各事業者が 独立系発電事業者 ( Independent Power Producer , IPP )として Off-Taker と PPA を結ぶことになります。東南アジアで有名なOff-Takerとしては、 タイ国営電力会社 ( Electricity Generating Authority of Thailand , EGAT )があります。

PPA は、各 Off-Taker によってひな型はありますが、多くがリスク配分を個別で交渉し、契約書の内容を詳細に決めていくことになります。

PPA の交渉において、最も重要なのが、 買取量 と 販売価格 であり、必要となる収入を決めるにあたっては、プロジェクト費用の算出が重要となります。調達計画と重なりますが、その中でも 建設費用 は影響が大きく、 PPA の価格にその変動が転嫁できることはほぼないので、できるだけ、その価格を固定できるように契約条件を建設会社と合意しておくことが望ましいです。

電力の 買取量

再エネ の 販売できる電力量の要素としては、①自然エネルギーの変動、②Off-Takerの系統指令量になります。①とは、例えば水力発電所の場合は、河川に流れてくる水の量であり、年によって変動します。これは 水文リスク と呼ばれており、多くは事業者側が取ることが多くなります。そのため、事業計画を行う際、予測される発電量を、長期気象データから予測を行い、できる限り、保守側の予測に基づいて発電計画を行うことが望ましいです。国によっては、事業者のインセンティブのために、 Capacity Payment ( 容量価格 , 発電量[kwh]ではなく、その発電所が発揮できる出力[kw])契約により、 資本コスト を補うような契約もありますが、再エネ電源では非常に稀です。

一方、②に関してですが、これは ToP 契約により、最低限の買取価格を固定し、収入を安定化するのが基本となりいます。ただ、 ToP の量を大きくすることは、 Off-Taker にとってはリスクになりえることですので、 ToP と TaP を合わせ、またそれぞれの価格差をつけて契約を結ぶことが多々あります。

上記に加えて、水力発電所の場合は、大きな貯水池を持っていると、出力制御が容易であり、系統を流れる電力の品質を一定に保つために実施される、需給バランス調整(周波数調整)、無効電力の供給(電圧調整)、事故時の発電機出力の急増など、 アンシラリーサービス といわれる付加的価値について支払われることもあります。

風力 や 太陽光 などの 非同期電源 の大量導入に伴い(「再エネ電源が電源制約やコスト以外に解決すべき課題」)、 再エネ 電源の一つである 揚水発電所 では、上記に挙げた Capacity Payment と アンシラリーサービス に基づいた PPA を志向する向きもあります。しかしながら、現状は明確な価値が規定されておりませんので、今後、こうした価値の マネタイズ がなされれば、 揚水発電所 プロジェクトに特化した PPA も現れるものと思います。

売電価格

PPA が存在する市場では、発電事業者が多数おり、 Off-Taker が一つのケースが多く、買い手である Off-Taker が有利なケースがみられ、少なくとも、横並びで売電価格決定されることが多くなります。 再エネ プロジェクトでは、発電ポテンシャルはサイトに依存していることから、有利なサイト権利を抑えた先行者が競争力を有しており、後続ほど不利な状況になります。しかしながら、価格決定プロセスでは、先行者ほど有利な価格で PPA を契約でき(ベンチマークがなく、電源を早期に導入したいインセンティブが高い)、後者ほど不利(先行で契約した価格をベンチマークとされる)になりがちです。

このため、 再エネ プロジェクトの場合、他電源との価格競争力だけではなく、 非化石電源 としての価値や、 水力 であれば、 火力発電所 の燃料の焚き減らし価値などを訴えて、費用に応じた固定価格を目指すこともあります。 水力 や 風力 などの 再エネ 発電では、初期投資費用が大きく( CAPEX が大きく、 OPEX が小さい「再エネ開発の流れー発電費用」)、電力価格では競争力を有さないケースが多いためで、そうした点を如何に遡及していくかが交渉のポイントとなります。ただし、近年は 風力 発電や 太陽光 発電は、発電機器の費用が低下したため、 CAPEX の低下、競争力が高くなってきています。

契約期間

資金調達、特に プロジェクトファイナンス により 資金調達 を行う場合、発電事業者の唯一の収入が売電収入であるため、これが 融資 及び 配当 の原資となります。そのため、 PPA はできるだけ長期に契約できることが望ましく、長期の融資期間を得るためにも必須となります。一般的には、20年から30年が多く、それ以上長い場合は、発電所のメインテナンスの負担が大きくなってくることから、 PPA の有効期間が切れた後の設備移管の費用や、当該地域のマーケットも踏まえて、その期間を決定していく必要があります。

技術仕様

PPA の多くが、技術仕様を細かく規定されます。これは、事業者側が PPA で約束した事項を果たすためであり、最大出力や効率など、各電気・機械設備、土木基礎設備なども詳細に定められます。国際基準や当該国の技術基準に沿うことが求められます。

送電に伴う責任分界点も技術的に重要な項目です。送電線が事業者側か、 Off-Taker 側が作る(所有する)かという観点もあり、これらはケース・バイ・ケースとなります。系統運用者が Off-Taker であることも多く、その場合、最終的に送電設備は Off-Taker に移管されることになりますが、その引き渡し点がどこであるか、また発電事業者が履行すべき義務は何なのか、危険負担(例えば送電線事項や送電線ロスなど)はどのように移管するのかなど、 PPA において明確に記載が必要となります。

運転を開始する際には、完工試験の実施が必要となります。完工試験では、①一定時間連続的に運転して、所定の出力が出せるか、②発電所の軌道、停止が正常に行えるか、③特定設備の機能が要求通りであるか などの項目がさだめられ、それらに合格すると、認定書(Certification)が発行されて、営業運転が開始されます。

営業運転開始後は、通常、 Off-Taker の指示に従い、運転を実施するとともに、定期的な点検や補修・改修については、 PPA で定められた期間以内に、 Off-Taker と協調して実施することが求められます。それを満たすことができない場合は、ペナルティーが課せられることになります。また計画外の事故停止( Forced Outage )については、猶予期間が設けられますが、この期間についても PPA 上の重要な交渉項目です。

その他の契約条件

上記以外にも、事業者と Off-Taker の リスク 配分を PPA に記載します。

用地取得や許可取得は、 Off-Taker が国の機関であることが多いため、 Off-Taker の責任として記載されることが多いです。ただ、政府との役割を明確にするために、 PPA ではなく、 譲渡契約 ( Concession Agreement , CA )に環境規制と合わせて記載されることもあります。

戦争や騒乱など、発電事業者が合理的に対応できない 不可抗力 ( Force Majeure , FM )も記載し、 不可抗力 が生じ、義務が履行できない場合の対処を記載します。 不可抗力 としては、①洪水や地震などの自然に起因した事象、②法律変更や規制など、政府または政府機関に起因するもの、③戦争や騒乱など、第三者に起因するものが考えられます。

発電事業者が 不可抗力 に受ける影響として、1) 工事遅延による運転開始の遅延、2) 運転の停止などが考えられます。通常、こうした事象にはペナルティーが課されますが、免除もしくは補償がなされることがあります。特に Off-Taker が政府もしくは政府に関連した機関がである場合は、②による 不可抗力 に関して、偶発的に利益を得る可能性があることや発電事業者に比べてコントロールできる立場にあることから、補償も含めてリスクを負担することがあります。一方、①及び③による 不可抗力 は、発電事業者も Off-Taker も、立場に大きく違いがないことから、発電事象者側が負担することも少なくなく、①については、事業計画や設計に織り込む、③については 保険 により対応するなどで、 リスク を低減させます。

東南アジアの各国では、 Off-Taker が政府系の期間が多く、財政状況が必ずしも良くはありません。政府からの補助で運営されている場合が多く、タリフの支払いに対して、政府の保証がないと、レンダーから信用が得られず、 プロジェクトファイナンス を組成できない場合があります。しかしながら、政府側とすると、偶発的な債務とみなされるため、政府保証をしない、もしくは忌避する場合があります。このため、この政府保証が得られるかが、交渉では、売電価格や売電量と同様に、交渉が難しい事項となります。

コーポレイト PPA

コーポレート PPA とは

上記は、大手電力会社や国営の電力会社などの ユーティリティー が Off-Taker の場合でした。しかし欧米などの自由化している 電力市場 において、 再エネ 電源が競争力を有するようになってきたこと、2050年において カーボンニュートラル を目指すべく、各企業が 再エネ 電源の電力を購入するインセンティブが発生するなどの理由から、最終需要者である企業が、電力事業会社と直接 PPA を結ぶというケースが出てきています。

特に、GoogleやAmazon、FacebookなどIT大手では、当初からそうした PPA を結ぶことを志向しており、2021年においても、2019年よりも契約量が18%も増加しています(Corporate Clean Energy Buying Grew 18% in 2020, Despite Mountain of Adversity)。

環境問題に取り組む企業では、追加性 ( Additionality )と呼ばれる概念があります。これは、自社がどれだけ新たなCO2削減効果を生み出し、 脱炭素化 に貢献しているかというものです。そうした点から、 再エネ を調達する方法として、①自社の敷地内や建物に再エネ設備を設置し、自家消費する、②電力会社より 再エネ プランを契約する、③ 再エネ 電源のもつ 環境価値証書 を購入するという方法があります。企業にとって、①が最も能動的な行為であるものの、物理的な制約から①の実施が難しいため、電力事業者と PPA を締結し、 再エネ 事業の ファイナンス を促すことで、追加性に貢献するというものです。特にRE100を目指す企業にとって、 コーポレート PPA は最も推奨されているため、今後も増加していくものと考えられます。

コーポレート PPA の形態

コーポレート PPA には大きく分けて2種類あり、 フィジカル PPA( Physical PPA )と バーチャル PPA ( Virtual PPA )があります。更に フィジカル PPA には、 オンサイト と オフサイト に分けられます。

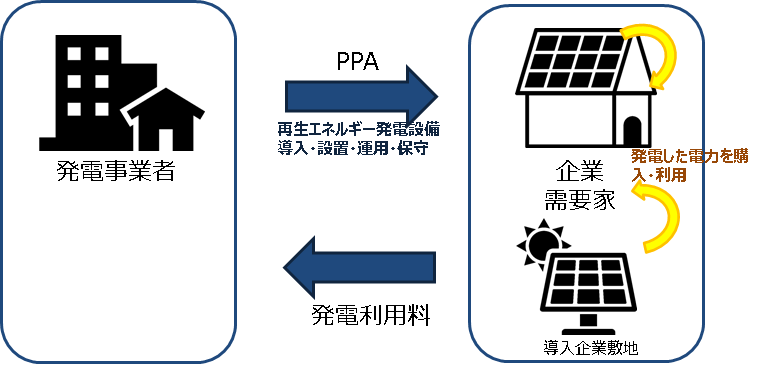

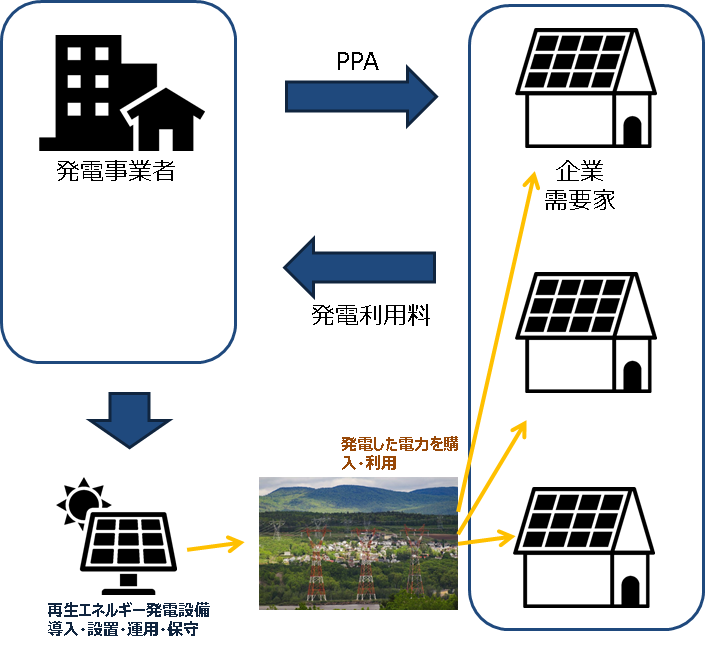

フィジカル PPA とは、需要家企業が直接その事業者から電気を購入できる場合に結ぶもので、発電所がどこにあるかによって、 オンサイト と オフサイト に分かれます。オンサイト PPA では、発電事業者が需要家の敷地や建物に発電設備を設置し、構内のネットワークによって電力を供給するものです( 図3 )。発電事業者が設備を所有し、建設、運転、補修、管理までの一切を担うために、需要家企業には初期投資や運用の負担がありません。契約期間中、合意した価格で発電する電力を購入することになります。発電設備が消費する場所から離れて、一般送電事業者によって電力を送電、需要家に届けるものを オフサイト 物理的 PPA と言います(図4)。

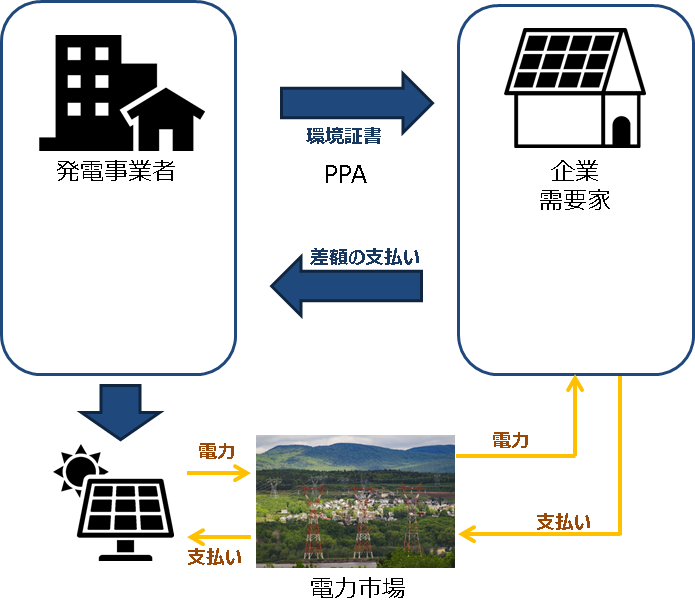

バーチャル PPA とは、図5に示すように、実際に需要家に電気を送るわけではなく、金融取引の手法を用いた契約になります。発電事業者は、電力を卸電力市場で販売し、市場価格での対価を得ます。発電事業者と需要家の間において、あらかじめ契約で合意している 固定価格 ( ストライクプライス )と卸電力市場価格との差額で決済され、需要家企業は発電された分の電力証書(環境価値)を受け取る仕組みです。詳細については、「 PPA ( Power Purchase Agreement )による 再エネ 電源開発:京都大学」が参考になるかと思います。

まとめ

いづれの マーケットリスク 対応方法 は、販売電力量と販売価格のどちらか、もしくは一方をできるだけ固定し、収入を安定させることで、 プロジェクト の蓋然性を高めて、 プロジェクト の 資金調達 をしやすくするものです。 PPA において、 Off-Taker と事業者の間で、交渉により リスク 分担を行い、その リスク を更に、保険や建設会社などに移転するなどの対応をとるものです。 PPA 単独で リスク を対応するわけではなく、他の リスク と合わせて、複合的に リスク 対応を実施していくことになります。