総合資源エネルギー調査会 基本政策分科会(第36回会合)

2021年1月27日に開催された第36回「基本政策分科会」では、2050年における カーボンニュートラル をいかに実現していくのか、今後具体的に政策を定めていくにあたり、そのシナリオの方向性について話し合われました。カーボンニュートラル の実現にあたっては、産業全体に関するものであり、1次エネルギーから発せられるCO2をどのように削減していくか、様々な分野においても検討の方向性について話し合われました。

このブログでも別の記事で考察していますが、同資料を踏まえて、2050年に想定される想定消費電力量と、それに対する供給のうち、再エネについて考察していきたいと思います。

https://renewablenergy-pro.com/2021/01/13/%e3%82%ab%e3%83%bc%e3%83%9c%e3%83%b3%e3%83%8b%e3%83%a5%e3%83%bc%e3%83%88%e3%83%a9%e3%83%ab%e3%81%ab%e3%81%a4%e3%81%84%e3%81%a6/

電力需要

電気需要については、電力中央研究所による資料2)から、総合資源エネルギー調査会 基本政策分科会(第35回会合)の資料3)P146にまとめられています。これによりますと、省エネや人口減少等の需要下げ要因に対して、最終消費における電化率の向上、転換部門の需要創出(水素製造、CCUS利用等)の上げ要因がより強く作用した結果、発電電力量は約1.3-1.5兆kWhとなり、足元よりも増えるというものです。

足元の結果としては、平成30年度エネルギーに関する年次白書において、図2に状況が記されております。

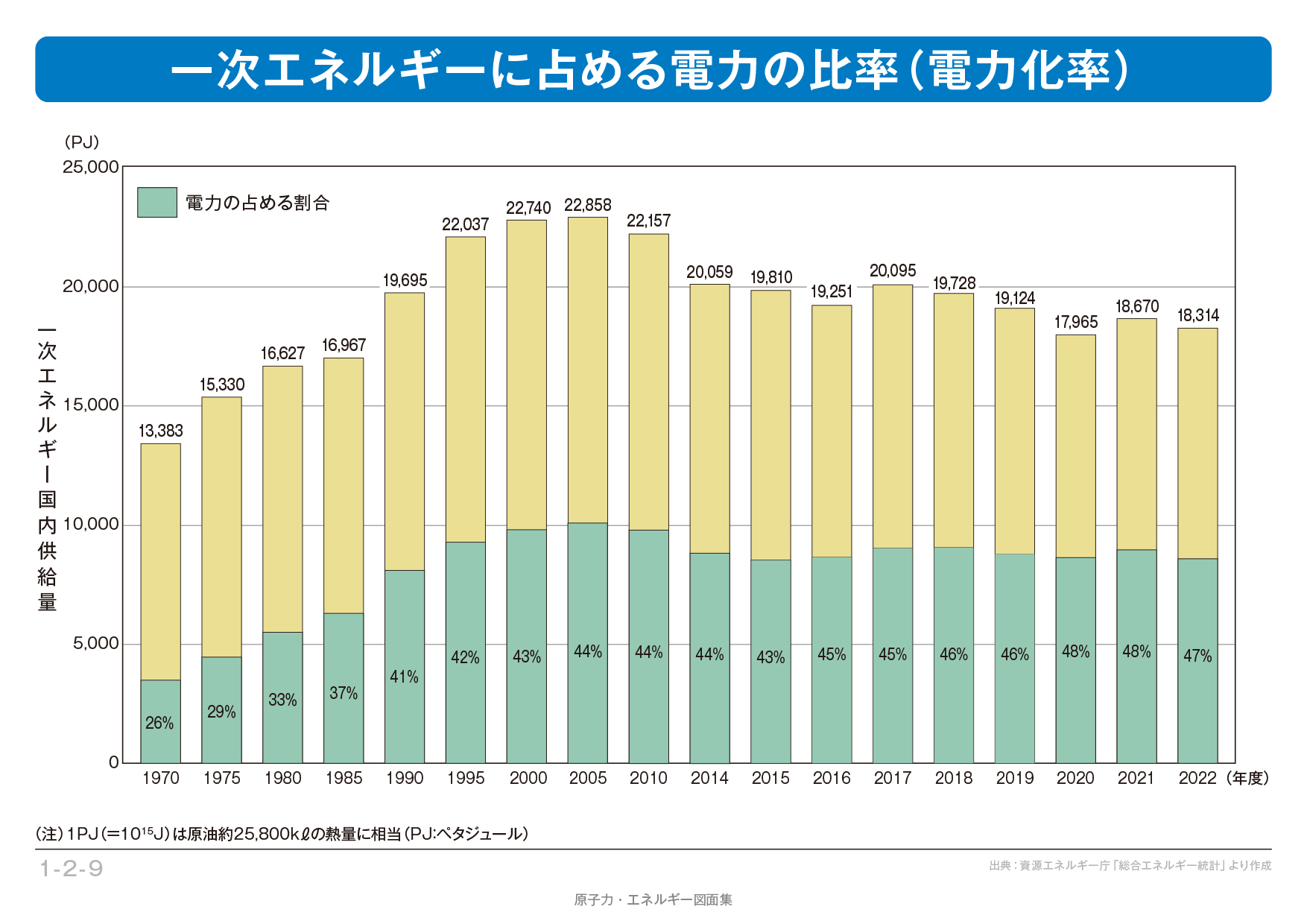

また、一次エネルギーに占める電力の比率推移を見ましても、2018年において約46%であり、現状よりもエネルギー消費自体を25%削減、電力量は50%の増を想定していることになります。仮に、エネルギー消費自体ができない場合は、電力量は100%増の必要があり、国立環境研究所や自然エネルギー財団からはそのような試算をしています。

3) エネ百貨 原子力・エネルギー図面集

電力供給

前提条件

現状の延長として、積み上げによる2030年目標に対し、2050年 カーボンニュートラル への道筋は、技術の進展や社会状況の変化など、様々な不確実性が存在することを踏まえ、目指すべき方向性・ビジョンとして捉えるべきとしています( 資料 1)、P93) 。その上で、今後の技術進展に応じて柔軟に見直すべきということです。(令和2年11月17日第33回基本政策分科会)

このため2050年ビジョンは複数のシナリオを想定した上で、課題や制約を明らかにして、それを乗り越えられた場合にどのようなエネルギー需給構造かを分析、政策課題や対応の方向性を決めるとしています。

すでに2020年12月の第35回基本政策分科会において、「出発点としての参考値」としての2050年電源ミックス案がしめされており、それによりますと、以下のようなものとなります。

発電電力量(≒発電需要)1.3~1.5兆kWhを前提とし、再エネ比率を約5~6割、水素・アンモニアを用いたカーボンフリー火力発電を約1割、残りの約3~4割を「CCUS付き化石燃料火力+原子力」で賄う、という曖昧な数値案になっています。ここでは、電源のうち、再エネに関して、もう少し中身を見ていきたいと思います。

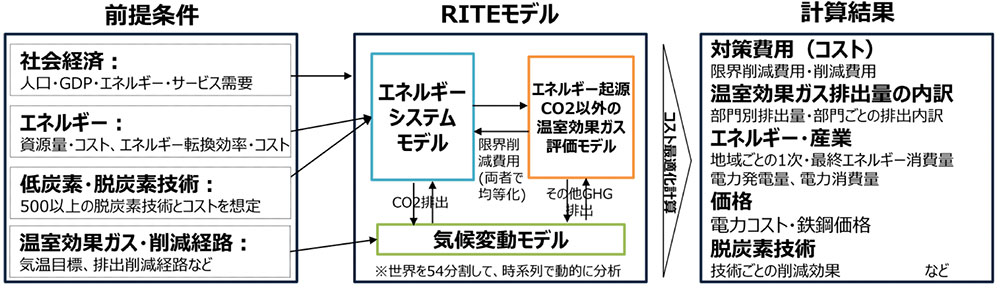

地球環境産業技術研究機構(RITE)のエネルギー需給モデル

RITEモデルは、世界全体を対象に、 「エネルギーシステムモデル」を中心に、「エネルギー起源CO2以外の温室効果ガス評価モデル」と「気候変動モデル」を統合し、各種エネルギー・CO2削減技術のシステム的なコスト評価(コスト最小化)を実施するというものです。その結果を踏まえ、 カーボンニュートラル を実現するエネルギー・産業社会はどのようになっているのかを分析してみようとする取り組みです。

再生エネルギーの電源制約及びコスト

基本政策分科会では、再エネにより、全体の電力量5~6割に相当する発電量は、約7,000~8,000億kWhと想定されています(資料1) P98)。内訳数値として、

- 太陽光:約260GW(約3,000億kWh)

- 風力:約90GW(約1,900億kWh)

- 水力・バイオマス・地熱:約60GW(約1,600億kWh)

- 上記に加えて、約500~1,500億kWh

が挙げられています。③の項目については、水力はほとんどが既存設備、バイオマスや地熱は少量なため、ほとんど議論の対象になっていません。また④も見通しもなく、そもそも1.3~1.5兆kWhという需要側も変動があり、またこれもそれほど確度の高い推定でもないので、④も誤差かもしれません。各電源に関して、中身をもう少し考察していきたいと思います。

太陽光発電

2050年に約260GWというレベルは、直近3年間のFIT認定量平均の2倍以上の認定を30年継続する導入量となっている。かなり背伸びしている数値といえそうです。資料 1)では、

- 既存住宅を含め、新規の住宅・集合住宅、2040年以降は100%:62GW

- 工場など大型施設で追加設備がかからない屋根に設置:45GW

- 全ての農業経営体による100kwの営農型太陽光発電:42GW

- 農地転用されるものを除くく荒廃農地等への導入:110GW

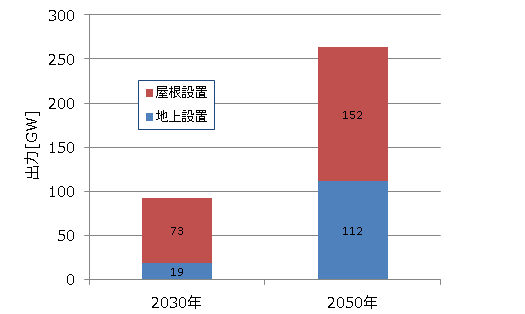

となっています。ここで、屋根設置と地上設置で2030年及び2050年における太陽光導入量を比較しました。2030年は電力中央研究所による資料(P3)に基づいています。

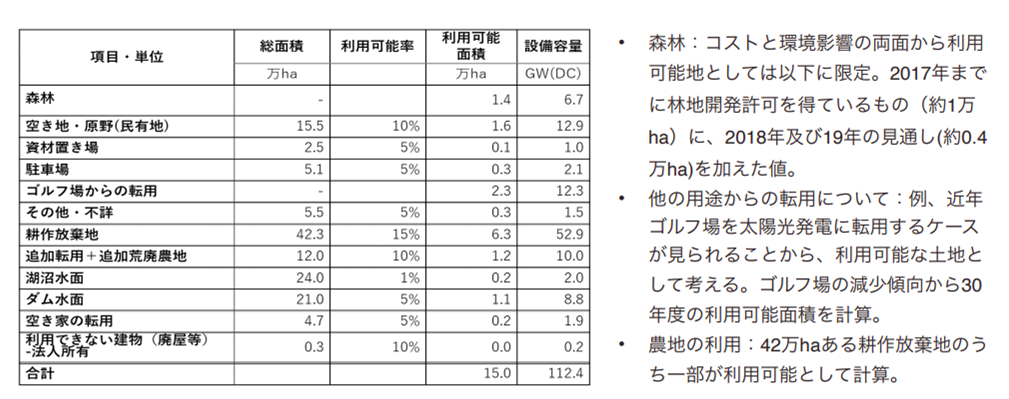

自然エネルギー財団についても、電力中央研究所と同様に2030年の太陽光発電の導入量を試算しています。同財団によると、145GWであり、同研究所よりも高い比率となっている。地上に設置する量については、15万ha(15,000km2)、この試算から考えると、2050年には、20万ha(20,000km2)で、2013年で国内の空面積が15万haであることを考えると、それを埋め尽くしてなお、面積が必要ということになります。そのため、農業放棄地を使うということですが、多くが山林やアクセスが悪く、今後、設置コストが増加すると予測されます。しかも、図6を考慮すれば、放棄地の30%を使うことになります。

ただ、農業用地が440万haであることから、ソーラーシェアリングの可能性を述べているものもありますが、そもそも、太陽光を遮って、農業を実施できるのか、機械施工に対して、ソーラー設備をどうするか、農地の土地がそもそも構造物設置に向かない中で、構造物を設置するなど、ソーラーシャアリングを期待するには無理があるものと考えます。

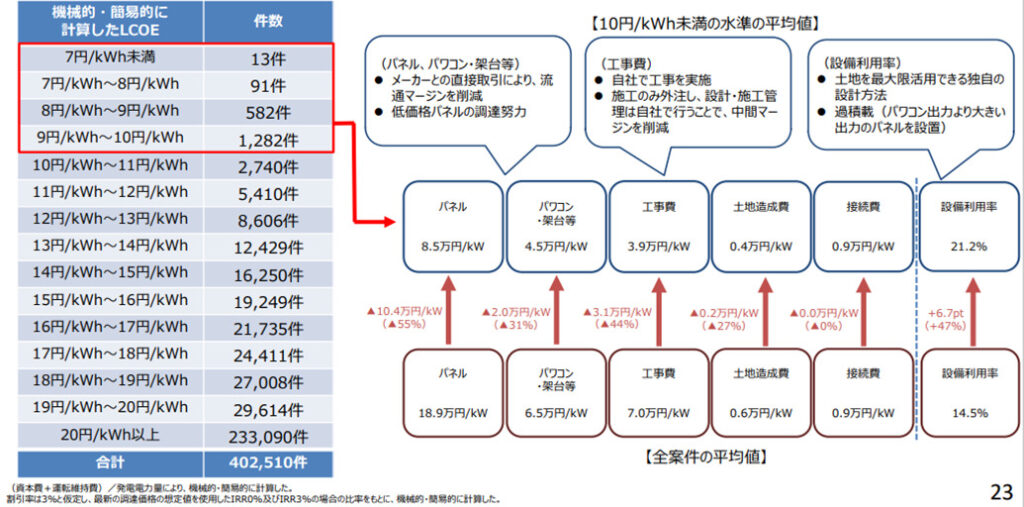

またコストに関して、10円/kwにするための考察が、5) 総合エネルギー調査会 省エネルギー・新エネルギー分科会/電力・ガス事業分科会 再生可能エネルギー大量導入・次世代電力ネットワーク小委員会(第26回)P22-23に記載がありますが、いづれも一般化されにくい手法で、むしろ設置が難しい場所(山間地など)になっていくため、コストは増加していくものと考えます。

風力発電

風力発電については約90GWのうち、

- 風速5m/s以上の雑草地・再生困難な荒廃農地などに加えて、特に風力発電に適している山林(風速7.5m/s以上で傾斜角10度未満、保安林除く)を開発して導入:41GW

- 官民リソースを総動員して推進する「洋上風力産業ビジョン」で、2040年の案件形成高位目標:45GW

が設定されています。洋上風力については、環境省からポテンシャルとして1,120GWとされていますが、実現可能なものとしては、45GW程度と、電力中央研究所は算定しています。更に、実際コストが見合うものはこのうち、15GW程度であり、残りはコストの削減、タリフの維持が不可欠と考えられます。政府目標は将来9円/kwhですが、コスト構造や地域的な風況から達成は不可能と言えます。詳しくは、下記の記事で検証しております。

再エネ電源が電源制約やコスト以外に解決すべき課題

前述した電源制約やコスト以外に、考えなくてはならない課題が以下の通り挙げられています。

- 出力変動への対応(調整力の確保)

- 系統の安全性維持(慣性力の確保)

- 送電容量の確保

出力変動への対応(調整力の確保)

①は変動性再エネ(Variable Renewable Energy:VRE)を大量導入する場合に考えなければならないこととして、時間軸に応じて、需要と供給を一致させる必要があります。再エネのメリットは、長期的に一致させる議論で安い・高いの議論になりがちですが、電力供給を安定させるには、それ以外の中期~短期においても一致させる必要があります。①は短期(日)~中期(季節)に関するものです。

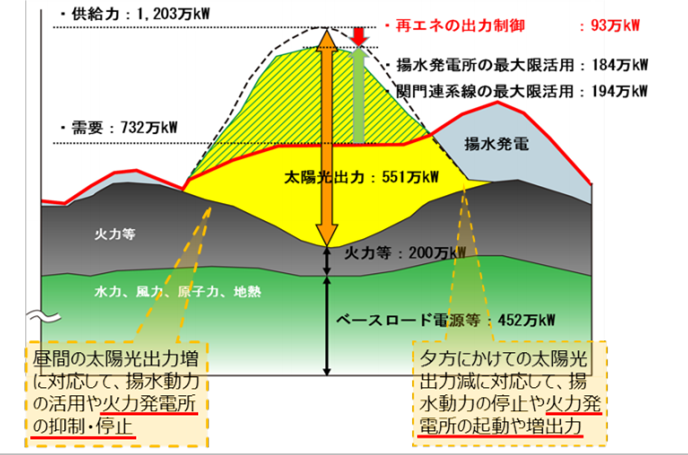

例えば、九州において、現在の契約申込量が全て導入された場合、新たに接続した事業者は30~34%の出力制御を受けるける可能性があるというものです。仮に系統制約を解消したと大胆に仮定しても、変動再エネ46%の時に出力制御率は32%となるという試算もあると述べています。4)令和2年12月21日第35回基本政策分科会 資料1

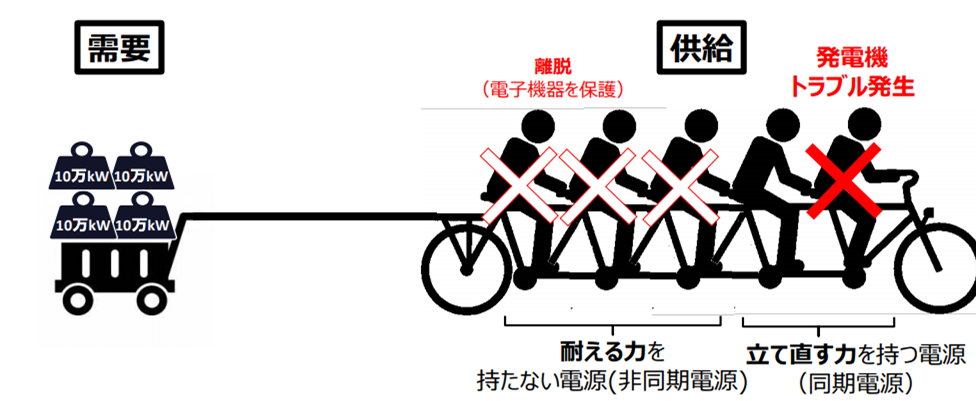

系統の安全性維持(慣性力の確保)

①で述べた時間軸のうち、超短期に相当するものの1つが慣性力・同期化力となります。これは詳細に理解するのは素人には難しいでのですが、火力発電所や水力発電所などの回転で電力を発生させるものではなく、太陽光発電のようにいったん切れるとすぐには元にもどらない発電所がたくさんあると、電源が落ちてしまえば復活に時間がかかるというものです。資料4)では、図6のようなイメージ図を示しています。これよりは、飛行機を考えて、ジェット機はエンジンが停止すると即墜落しますが、プロペラ機はプロペラの惰性で直ぐには墜落しないイメージと同じですね。

年間を通じた再エネ(kWh)比率が5~6割を達成する状態となると、短期的には発電量の7割以上を再エネが占める時間帯が頻発することが予想されます。この場合、非同期電源による同期化力が不足し、従来型の同期・大規模発電所が緊急停止した際には、広範囲に停電が生じるといった安定供給への影響が拡大するおそれがあるというものです。そのために、疑似慣性力付きPCS(電力変換装置)の設置等の対策を要件化するなどの案があるのですが、これはまた費用かかる話となります。

この対策としては、疑似慣性力付きPCS等の設置を要件化することが想定されている。また、日射量等のエネルギー資源という観点では恵まれた日本であるが、平地面積や台風等の自然条件という観点では制約があることも事実である。

送電容量の確保

これは、再エネ、特に風力の洋上風力のポテンシャルの約8割が、北海道・東北・九州に集中している一方、需要地は東京や関西にあるなど、導入ポテンシャルのある地域と需要地をつなぐ送電容量が必要となります。これは、接続問題として、あげられている点で、洋上風力は特に、海底ケーブルが必要となり、単に電源単位で発電原価は見ることができません。

最後

以上のように、再エネを50~60%を導入するとする場合、相当のコスト削減をしなければ、現状の4兆円あまりの補助金が倍以上となる可能性があります。この値は消費税が現在10%であるが、そのうちの2%にもなることから、既存電源(原子力発電)の利用を、より現実的なものとして考える必要があるものと考えます。