日本の 洋上風力

菅総理大臣によりカーボンニュートラル宣言がなされ、それを実現すべく様々な政策を提言されていますが、日本の 再エネ として最も注目されているのが 洋上風力 発電です。

2018年に発表された日本政府の「エネルギー基本計画」においては、総発電電力量に対して2030年度に 風力 が占める割合を1.7%程度とし、導入設備容量を10GW、なかでも 洋上風力 は0.8GWとしていました。一方、日本風力発電協会(JWPA)は、 洋上風力 の中長期の導入目標値を、2030年までに10GW、2050年までに37GWと見込んでいました。実際、2020年に発表されたカーボンニュートラルに伴う戦略において、2030年に10GW、2040年に30~45GWを目標にすることとしています。これは JWPA の提言に沿ったものと言えます。

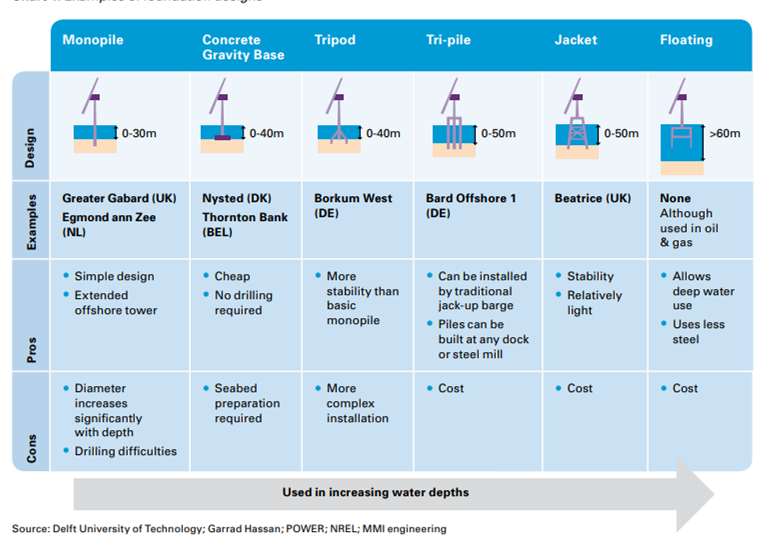

そうした状況において、日本では沿岸地において、基礎がモノパイルといわれる形式の 洋上風力 が事業として実施されていますが(図1)、その他の基礎形式は実証実験が行われてきました(図2)。

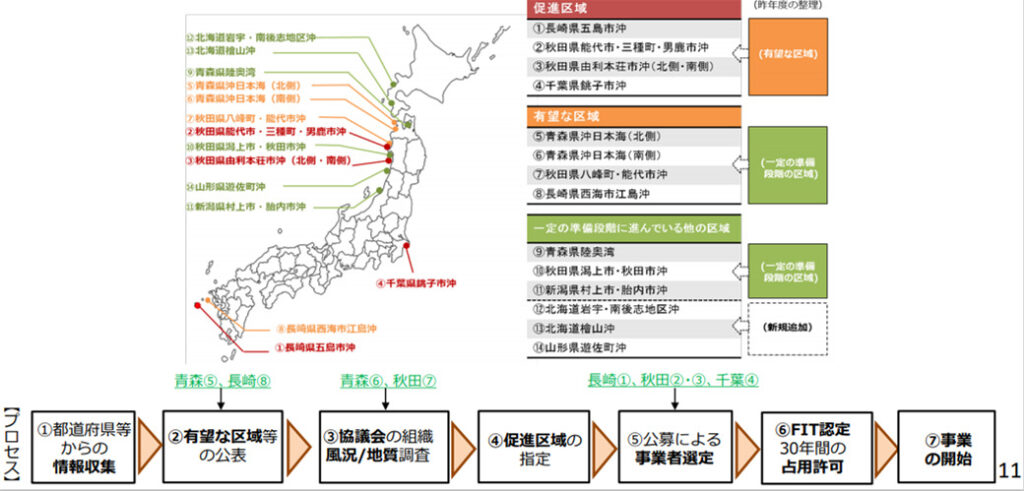

最近で話題になったのは福島沖の 浮体式 洋上ウインドファーム実証研究事業で、2011年以降、600億円の事業費用が投じられてきましたが、2020年より撤去作業が開始されます。いづれの 実証実験 も開始から5年以上は過ぎてあり、総括されたり、実用化に至ったりしています。この 実証実験 に関連した技術も向上し、コストの削減も可能となり、実現性は上がっているものと思います。国の政策の整理も進んでおり、「 再エネ 海域利用法」により、 洋上風力 発電の事業のさまざまな要件を満たす一般海域の区域を促進区域とし、事業者は最大30年間占用することが可能となりました。2019年7月、資源エネルギー庁及び国土交通省港湾局は、既に一定の準備段階に進んでいる区域として11区域を整理し、このうち4区域については、有望な区域として利害関係者の調整等を行う協議会の組織等を開始することになりました 。そして現在、促進区域に指定され、公募に基づく事業者選定が行われています。

このように、 洋上風力 に注目が集まるなか、 実証実験 の公開資料などをもとに、今後の事業可能性に関して、考察したいと思います。

実証試験 の公表資料からわかること

長崎県五島市沖

この事業は、環境省の 実証実験 後に、戸田建設 株式会社が、風車の場所を移動して実用化し、2016年4月から運転を開始しています(2MW、1基)。そのためか、2019年12月27日に他に先駆けて促進区域に指定された地域になっています。この地点は、環境省からあまり結果が公表されておらず、事業費等は不明です。ここでの公募の対象が 浮体式 洋上風力 、価格が36円/kWhと固定されており 、これまでの事業実施経験が優遇されており、先行事業者が有利のように見えますが、 福島沖 の 浮体式 の事例を考えると、どの程度の利益を得ているかは不明です。結果的には同社は、グリーンボンドにて資金も調達し、同ウインドファーム拡大を目指していますが、入札による公募になるため、最後にどうなるかは今後チェックが必要です(2021年4月時点)。

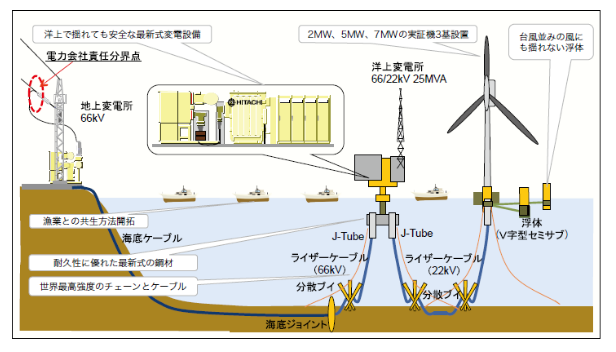

福島県 福島沖

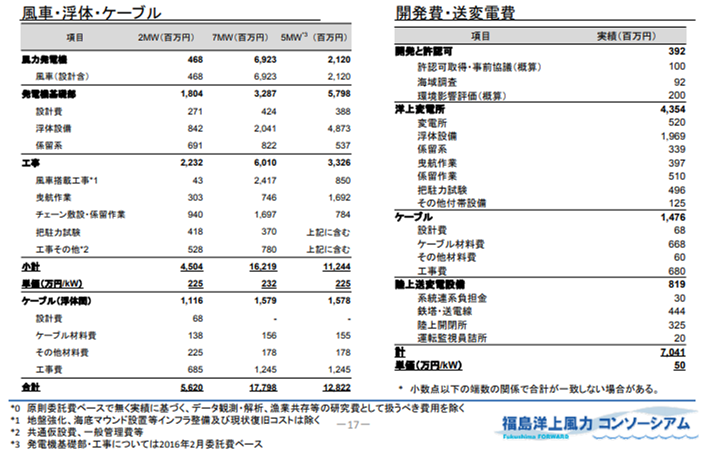

本プロジェクトは、2M、5M、7Mの風車を 浮体式 基礎にて建設、 実証実験 を行うもので、 浮体式 の変電所も加えたプロジェクトになっている。実施が2011年からということもあり、風車も先進的(日立製)ということもあり、かなり費用がかかったという経緯はあります。

資料1):浮体式洋上ウィンドファーム実証研究事業

技術的な検証もさることながら、費用についても、一定の量は公表されており、費用構造もわかるようになっています1)。このうち、費用に関する資料は図5の通りです。このプロジェクトでは建設単価として、送電設備も含めると、280万/kw、うちケーブルが50万/kwとなっています。

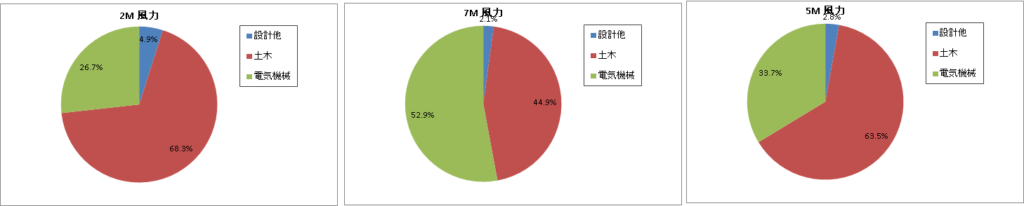

7Mは当時の最先端の風力機器であったため、非常に高額な設備となっていますが、2M、5Mは費用構成も他の風力と同様に、土木工事費用が大きくなっています(2/3が土木費用、1/3が電気・機械費用)。この点が、日本の風力発電において、ゼネコンがキーになっている理由です。メーカー技術は日々進化しており、この当時の費用に比べて、約半分程度になっていますが、30%の半分、つまり15%程度しか影響がありません。 浮体風力 発電を事業可能にするには、土木工事費用(材料等も含む)を大幅に削減する必要があります。

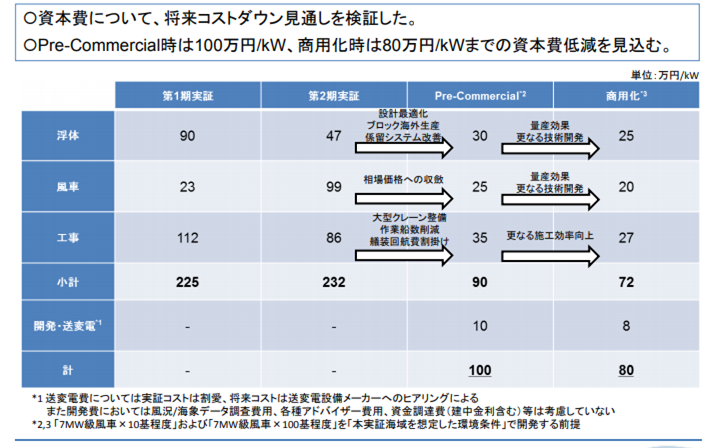

実証実験 においても、浮体 及び工事費(いづれも土木工事)の削減がキーとしており、費用を1/4にすることが事業可能にするための条件としています。現在政府は、将来的には9円/kwhの発電コストを目指していますが、これを実現するためには、建設単価を20万円/kwhにする必要があります。つまり、 浮体 基礎費用がほとんどでない価格と言えます。

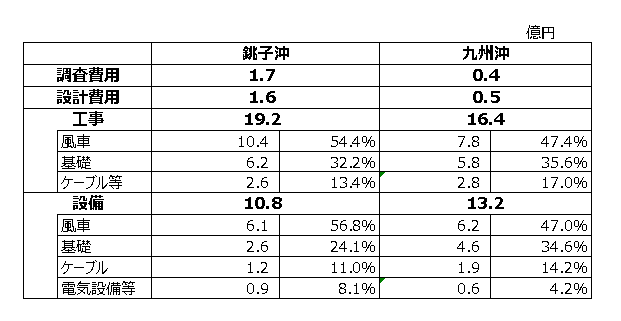

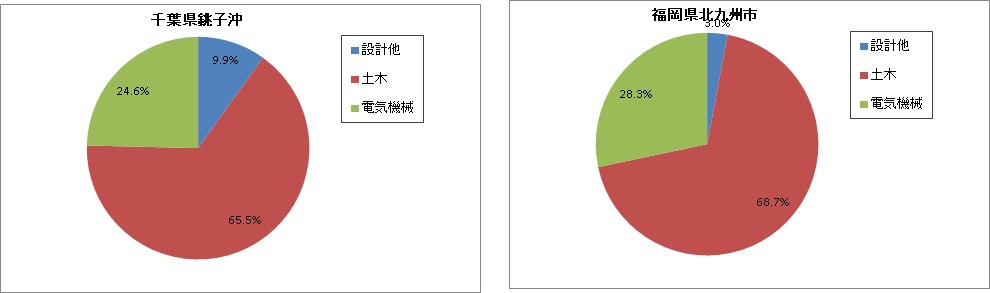

千葉県銚子沖、福岡県北九州市沖

この2件は、新エネルギー・産業技術総合開発機構(NEDO)による実証実験であり、千葉県 銚子沖 では、事業化に向けた公募が予定されています。

この 実証実験 は、上記2案件とはことなり、着床式 の 洋上風力 であるため、建設単価は実施可能なレベルにできそうな結果となっています。将来的には、風車や基礎を量産、効率よく工事をすることによって、実施可能なレベルにできる可能性は十分にあると考えます。

実証実験 の資料は公表されており、その資料によると、費用の内訳表1のようになり、これをもとに、費用割合を設計、土木工事、電気機械工事でグラフ化すると、図8のようになります。

これを実施可能レベルにするためには、土木費用が半額程度になる必要があるといえそうである。表2は、上記2プロジェクトと現在計画中のプロジェクトとの比較であるが、モノパイルと同様、これらの基礎形式で事業が成り立つには、大量生産、設置の効率化が モノパイル 程度が必要ということである。

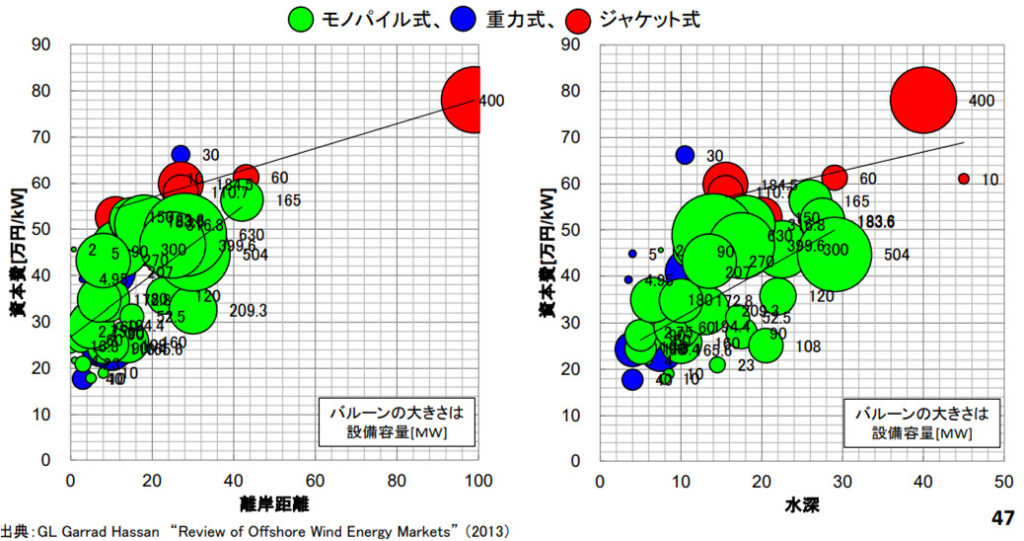

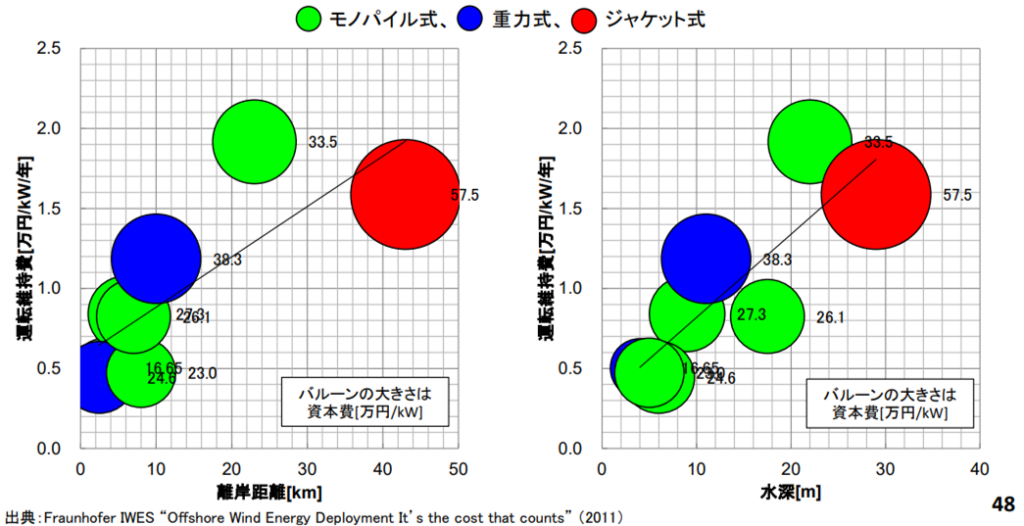

本資料には、ヨーロッパの事例ながら、いくつか有用な資料が添付されています。ヨーロッパの事例ながら、水深・離岸距離と設備費・運転費の関係を示しています。kwであらわされているため、風況に関係なく、参考にできると思います。

実証実験や資料から考える事業ケース

実証実験 の結果から考えられるのは、風車の費用よりも、基礎に関する費用や工事の影響の方が大きく、国内でしか解決できない課題といえそうです。そうしたことを考えますと、現状、事業計画されている「 着床式 モノパイル 」というのが唯一の回答かもしれません。 モノパイル の場合、岩盤が基礎にある場合は、打設できず、沖積層の泥質土では施工できないため、この点でも 洋上風力 に適した地点というのは限られているかもしれません。

簡易な形ですが、上記の照査から得られる仮定のもと、財務計算をしてみたいと思います。千葉県旭市沖をモデルとして計算をします。 プロジェクトファイナンス をイメージして、 Project IRR と Equity IRR を算定します。表2以外の仮定を下記に示します。

| 仮定条件 | 値 |

| 建設期間 | 3年 |

| タリフ(2019年以前を仮定) | 36円/kwh |

| D:E費(簡単のため、初期費に対する費用とする) | 6:4 |

| コンセッション | 20年(運転開始後) |

| 残存価値 | 10% |

| 税率 | 27.2% |

| 借入金利 | 1.98% |

| 融資期間 | 13年(建設期間込み) |

参考に計算ファイルを添付します。

結果として、PIRR=5.4%、EIRR=7.1%となります。この結果を見ますと、建設費もさることながら、 OM費用 の影響が非常に大きく、後期年度のOMの見立てが非常に重要になってきそうです。7.1%も電力のWACCに少しプラスした程度なので、非常に魅力的とは言えなさそうです。対応としては、まずは設備費用の削減、ゼネコンによる大型SEP船での効率的な施工により削減、OMの計画的かつ効率的なメンテナンス体制の確立が不可欠といえそうです。