記事:EnergyPost.Eu, 2021/11/2, “Will Wind & Solar confront its 10 challenges? If not, we need Nuclear, CCS, and more”

概説

風力と太陽光の発電コストが著しく低下し、好意をもって迎えられてきた。しかし現在、それらが世界のエネルギーに占める割合はわずか2〜4%である。したがって、これらの可変再生可能エネルギー( VRE )が、エネルギーセクターで主要なエネルギー源となるには、10の大きな課題を解決する必要があるとSchalk Cloete氏はデータに基づき説明している。

発電コストは低下しつつあるものの、これまで必要はなかった新しいコストによって相殺されようとしてる。そのコストとは、貯蔵及び送電に必要な費用である。

人口密集地に近いところには、風力や太陽光の最適地はない。また住民より場所の占有や景観に関して抵抗を受けている(ドイツを見ればわかる)。

VRE は発電を制御できないために、綿密に相互で連携された貯留、送信、変換、バックアップおよび需要管理インフラが複雑に絡み合っている。更に風力と太陽光は、石炭やガス火力発電所よりも桁違いに重要な鉱物とそれらをリサイクルする技術を必要とする。

これまでと全く異なるサプライチェーン、それらを急速に展開することで伴う多くのリスクがある。例えば、化石燃料セクターを縮小するためのコスト、放棄された資産から奪われる仕事や新たな仕事に就くための教育など。

上記の課題が解決しない場合、風力と太陽光の資産を放棄することになる上、それを補うための技術も必要となる。これに対して、次世代の原子力や炭素回収技術には、変革に近いこうしたレベルの技術は必要ない。誤った優先順位が原因で、世界の80%の人々が経済的に豊かになれず、健康、富、教育への道が閉ざされることになる。

Cloete氏は、世界的な風力と太陽光への過度な依存に対して警告している。それに比べて、適切な炭素価格を定めた上での技術的に中道な政策は、人類の目標を達成することができる。こうした政策でも実現は簡単なことではないが、VRE が主要となるエネルギーセクターの方が遥かに実現が困難であり、リスクが高いとCloete氏は述べている。

多くの環境活動家は、安くて豊富な風力と太陽光が汚れた化石燃料を一掃するという夢を共有しており、過去10年間はそれを後押しする動きはあった。それでは、緑の夢はついに実現するのだろうか。

出典:IRENA

VREが抱える課題

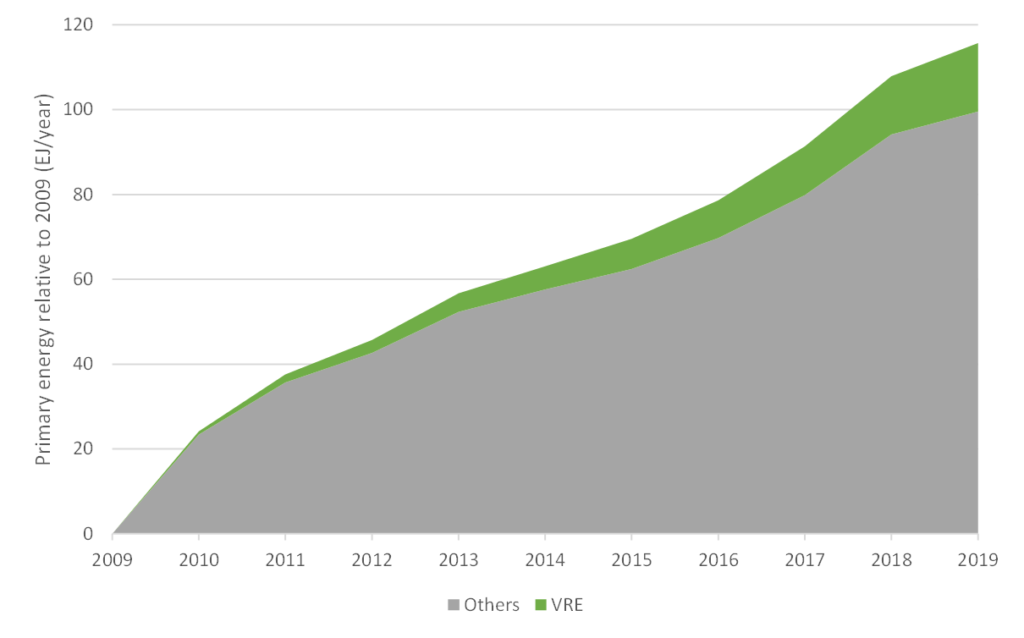

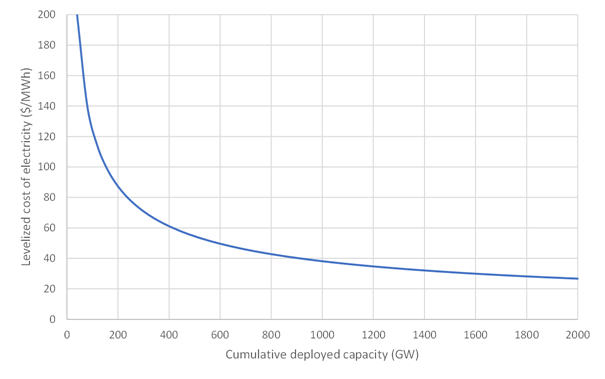

VRE コストは大きく低下し、政策による協力な支援にもかかわらず、VREは依然として一次エネルギー成長の約4分の1しか占めていない(図2のグラフを参照)。何故か。VRE が大量に導入されて、技術的な学びにつながっているが、多くの課題も生じている。これらの2つの相反する力は、今後の VRE に関する重要な論点である。

図3は、従来の「漸減曲線」のシナリオである。継続的な進歩にもかかわらず、再エネが最終的に化石燃料に終止符を打つという魔法の瞬間は、遥か先である。その理由は、以下の2つに起因している。

- 技術の特性から、限界に近づくにつれてコストの低下速度は小さくなる。初期のコスト低下は著しいかったが、技術が成熟してきており、既に減速が始まっている。

- コストはゆっくりと低下するが、この記事で概説する10の課題は、より直線的に増加し、限界値から着実に離れていく。

これらの課題を理解することは、偉大な21世紀を成功に導くために重要な鍵となる。地球の生態系を破壊することなく、世界の人々がまともな生活を享受できるように。 以下にそれぞれの課題について詳細を述べる。

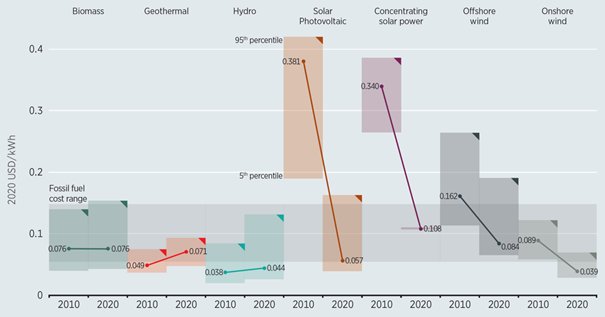

出典:BP

1. VRE の価値が低下する

記事内容

VRE で最もよく知られている課題は、風が吹くか太陽が出ているときしか発電しないということである。言い換えると、変動しやすく、 発電指令が出せないため、従来の電源よりもかなり価値が低くい。

VRE の価値が下がると、発電指示可能な発電所の価値が上がる。例えば、 VRE の市場シェアが50%に達し、その価値が平均の50%を下回った場合、競合する従来型の発電の価値は平均の150%となる。これは、風力と太陽光の3倍となる。これは、大幅に発電原価が低下しても政策支援なしに風力と太陽光の導入には未だ十分ではない理由の一つである。

出典:Berkeley Lab

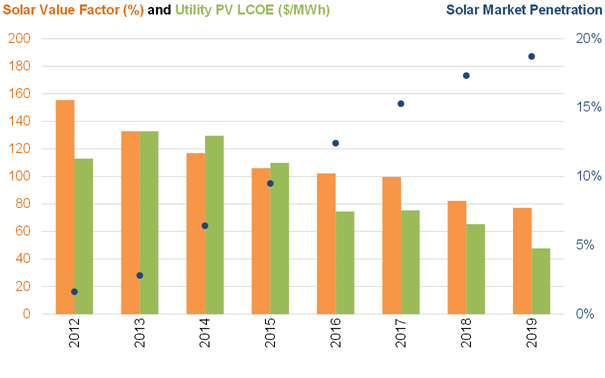

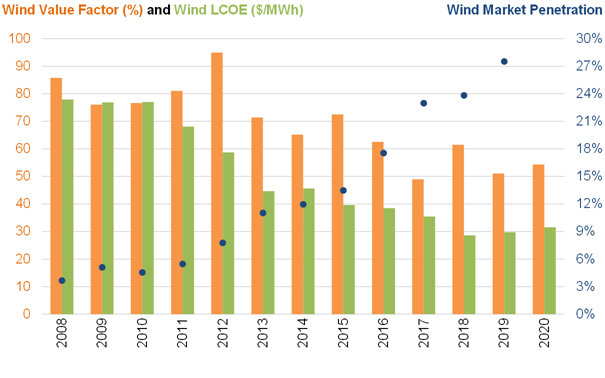

例として、図5のグラフは、カリフォルニアでの太陽光のコストと価値の推移を示している。季節的な需要に応じて発電できる太陽光資源は、市場シェアが低い際には100%をはるかに超える価値があることになる。グラフに示されているように、太陽光の発電コストが57%低下するのを追従するように、太陽光の価値が50%低下している。また、太陽光の価値が低下するのは、グリット上のすべての太陽光発電に関わることであるが、コストの低減は新設にしかメリットがない。つまり、過去に建設された発電原価の高い太陽光発電は、新たに建設さらた太陽光発電によってその価値が低下することになる。この傾向は、米国の中央平原(別名サウジアラビアの風力)の風力発電についても同様である。

VRE のコストと価値の低下は、高いポテンシャルのある地域でも厳しい。設備利用率が低く、その変動が大きい地域では、状況は更に悪化する。

風力と太陽光の価値が下落することを緩和する方法は多くあるが、それらを実施するには費用が必要となる。このことは、残りの9つの課題を解決するにも、繰り返し発生する。

考察

別の記事で、 供給信頼度対応能力 ( Effective Load Carrying Capability, ELCC ) に関する記事があります。ここでも同様の観点が述べられています。VREが大量に導入されると、過剰と不足が発生し、それを補うための電源や蓄電が必要となり、電源としての価値が低下するというものです。つまり、その電源の市場シェアと反比例して価値が低下するというものです。

https://renewablenergy-pro.com/2021/06/20/elcc/

2. 需要地と適地が一致しない

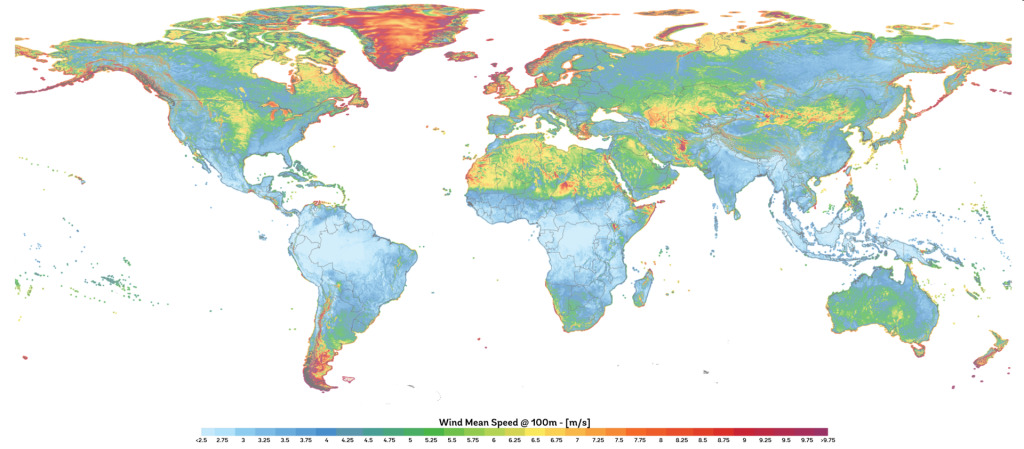

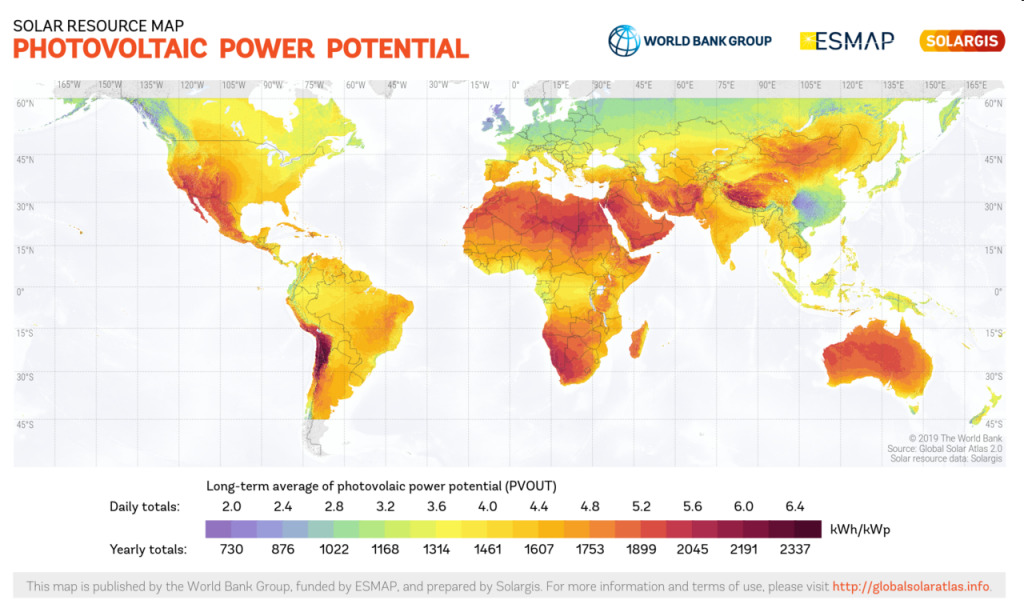

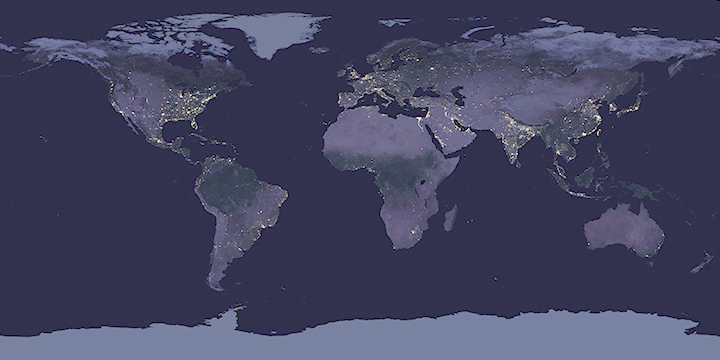

再エネ資源の良し悪しは、 VRE の競争力にとって重要な要素である。風況がよいか、日照率が高いかは、均等化費用(Levelised Cost)を削減するだけではない。また、安定した発電ができるということは、その価値の低下を抑えることができる。概観として、風力および太陽光資源の世界地図を図6および7に、世界の経済活動の分布を示す地図を図8に示す。

これらのマップから2つの主要な結論が導かれる。

- 風力と太陽光資源の良し悪しは地域によって大きく異なる。

- 人々は、再エネに適さない地域に住む傾向がある。主な例外は中東であるが、莫大な石油資源があるため、経済上住みにくい場所でも人々が生活している。

出典:Technical University of Denmark

出典:World Bank

出典:NASA

米国の例に戻ると、風力と太陽光発電の大部分はそれぞれ中央平原と南西部に設置されているが、経済活動が行われている東部ではほとんど設置されていない。現在 VRE によって供給されているエネルギーが、米国の一次エネルギー全体の4%を超えるには、再エネに適さない場所に建設するか、適地から長距離輸送する必要がある。

3. 市民の抵抗にあう

VRE のエネルギーシステムは、従来のシステムよりも桁違いに目立つ。巨大なタービンは何マイル先からでも見え、広大な平坦な平野や尾根では特に目立ち、風力発電で問題になりやすい。更に、 VRE の価値低下を抑えるために必要な大規模な送電線は、繰り返し線下補償の問題が発生する。

社会が発展するにつれて、エネルギーシステムが見えないように市民から要求されるようになる。スイッチを入れれば、エネルギーが魔法ように発生すると市民は考える。 VRE は空気の汚染はないが、土地の占有面積が大きいために、視界に入らないようにしたり、生態系に影響がないようにするのは難しい。

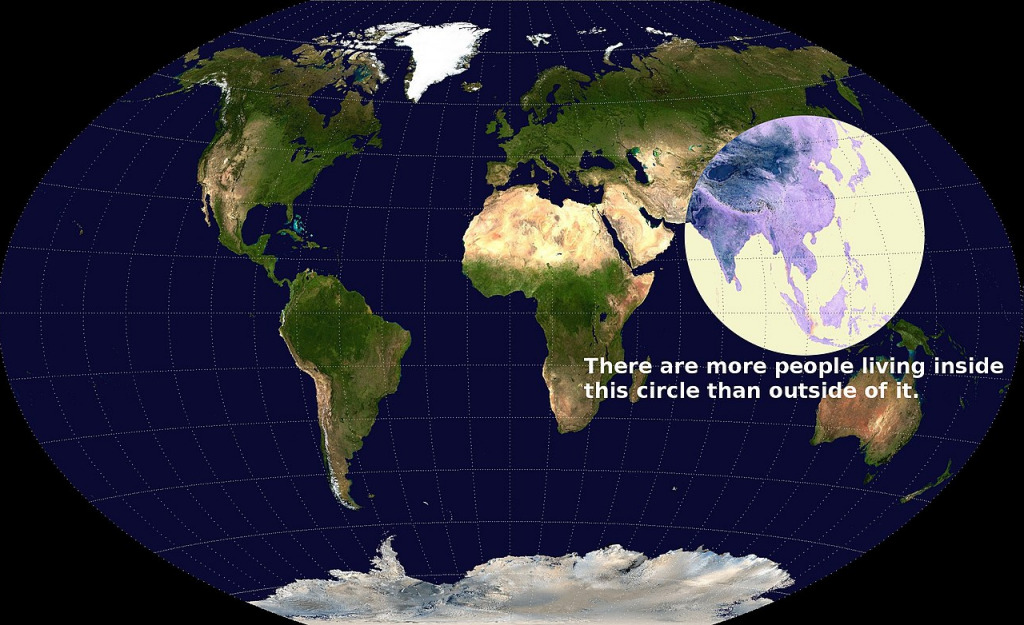

この課題は、人口密度の高い地域でより顕著である。 VRE に好意的なドイツが良い例で、陸上風力が総エネルギーの約4〜7%に達すると、風力と送電線に対する市民による反対が生じた。

ドイツは世界人口の約1%しかいないが、世界規模での 再エネ開発の将来を示す良い事例と言える。例えば、図9に示す円内には、世界の人口の50%以上が住んでおり、ドイツに比べて2倍の人口密度となっている。現在、この地域の1人当たりGDPはドイツの約4分の1であり、40億人の世界市民を押し上げるのには、今よりも大幅なエネルギーが必要となる。風力や太陽光が全体のエネルギーの10-20%を占めるようになれば、これらの地域においても反対が予測され、再エネを開発する場合には必ず伴う課題といえる。

出典:Wikipedia

4. システムが複雑である

記事内容

古いエネルギーシステムは美しくシンプルである。石炭、石油、およびガスは、エネルギー密度の高い固体、液体、および気体という形態に応じてパッケージ化されており、保管にも便利で、簡単に輸送できる。何らかの目的でエネルギーが必要な場合は、最も安価で実用的な形態を選択し、市場が必要とする場所と時間に供給される。

対照的に、風力と太陽光に基づくエネルギーシステムははるかに複雑である。一次エネルギーは、断続的に生成され、貯蔵と長距輸送に非常に費用がかかる。そのため、膨大な量のエネルギーを現代社会に役立てるには、緊密に相互接続された貯蔵、伝送、変換、バックアップ、および需要管理インフラが必要となる。

これらの技術的な複雑さは、課題3で説明した国民の抵抗による政治的課題、複雑な新素材のサプライチェーンの急速な拡大(課題6)、および急速な移行に伴うその他のいくつかの問題(課題7〜10)によって拡大する。更に、この複雑なシステムは、地域の再エネ資源と地理、人口密度、取引先などの要因に基づき、国ごとに独自で調整する必要がある。

現在、 VRE は世界のエネルギーのわずか2〜4%しか占めていないため、システムの複雑さが大きな障壁とはなっていない。ただし将来的には、システムの複雑さにより、 VRE の導入の妨げになる可能性がある。

VRE が占める割合が高いシステムは物理的には可能であるが、実社会で適用することは容易ではない。

非常に高いレベルでシステムが複雑で、要素が相互依存するが、それを急激に進めるとなれば、中央集権的に計画、実装する必要がある。

市民生活の基盤をトップダウンで変革するとなれば、課題やリスクを伴うことになる。

考察

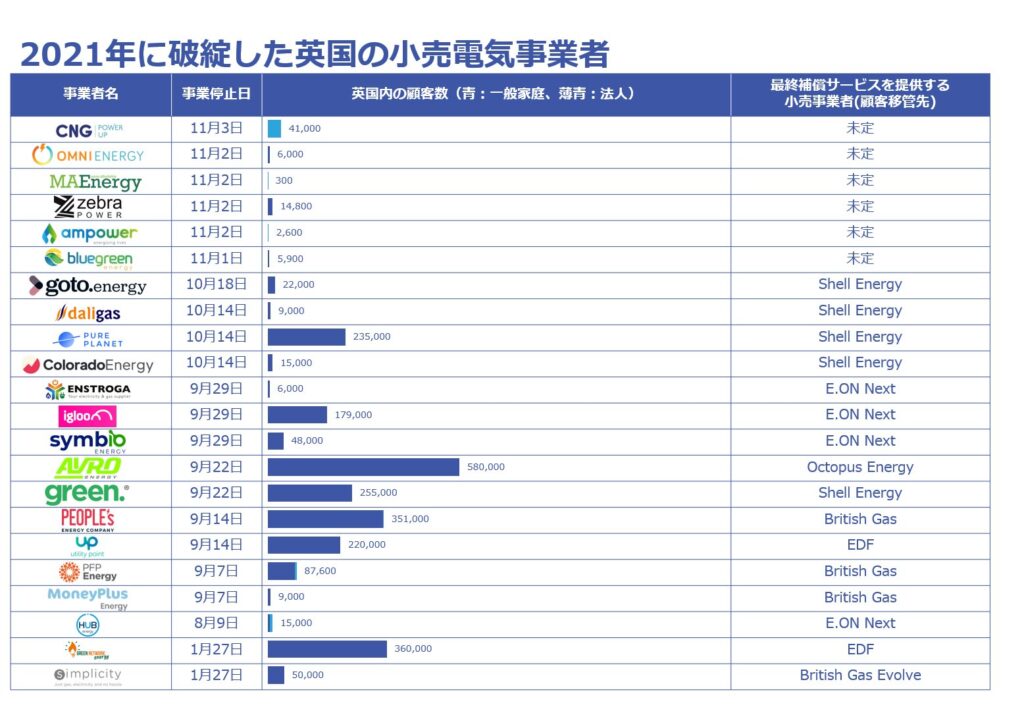

本件の懸念は2021年9月や10月に起こった世界のエネルギー高騰に見てとれます。

Net Zero達成のために、急激に再エネ導入を進め、石炭火力を閉鎖していったイギリスでは、風況が悪くて風力の出力がでずに火力焚きまし需要から、LNG価格の高騰、それに伴い電力価格の高騰、更にはプライスキャップにより電力小売りが多数倒産しています。

https://renewablenergy-pro.com/2021/09/22/uk-energy-issue/

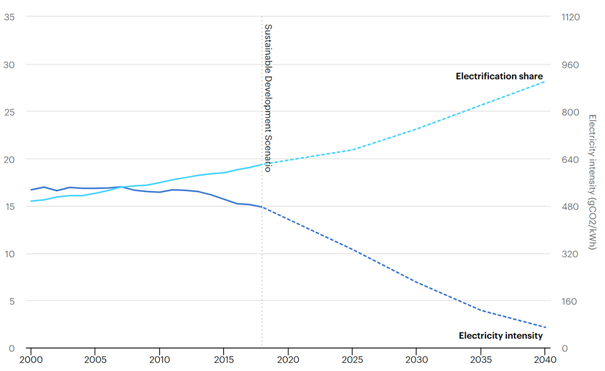

5. すべてを電化する必要がある

風力と太陽光は電力を供給するが、電力がエネルギーに占める割合は、全体消費量の20%でしかない(図11)。課題1で説明したように、価値が下落することで、最も優位な電力市場においても VRE の競争力を削ぐことになる。更に残りの80%のエネルギー消費について検討すると、状況は更に悪化する。

電力市場では、風力と太陽光は主に化石燃料と競合する。火力発電所は、化学的な潜在エネルギーを大きな効率損失で電気に変換する。燃料市場ではそれが反対となる。化石燃料は直接使用できるが、電気は大きな効率損失で電気分解により変換する必要がある。

電気を直接使う方法はある。一般的な事例が電気自動車(EV)である。

EVは、ある市場セグメントで重要な役割を有しているが、支配的な市場シェア(ノルウェーなど)に達すると法外なコストが発生する。

しかし、乗用車はCO2排出量の約10%しか占めておらず、ハイブリッド車によって大幅な削減が実現さている。真の課題は長距離輸送と産業であり、世界のCO2の約半分を排出しているが、さらなる効率向上の可能性は限られている。この分野においては、 VRE の競争は発揮できない。

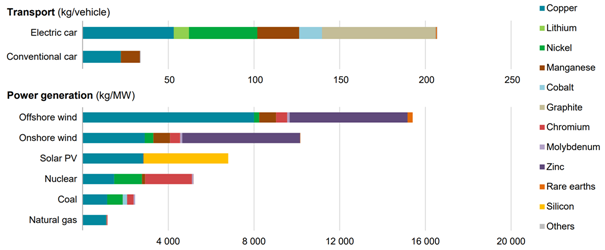

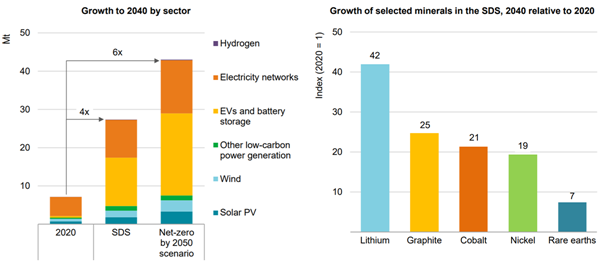

6. 材料がどのように使われて、どのように廃棄するか

図13示すように、グリーンエネルギー技術は一般に、従来のオプションよりもはるかに多くの材料が必要となる。設備利用率で調整すると、風力と太陽光は、石炭やガス火力発電所よりも約1桁重要な鉱物を必要とし、鋼、セメント、ガラス、プラスチック、アルミニウムなどの大量の材料に対しても同様である。

更に、風力と太陽光がより高いシェアを占めるためには、送電、貯蔵、および変換インフラが追加で必要となるが、それらには追加でより多くの材料が必要となる。

特に送電網と蓄電池には非常に多くの材料が必要で、さまざまな重要な鉱物を大規模に必要となる。

再エネ拡大に伴いIEAは、5つのリスクを指摘している。

- 鉱物資源は石油やガスよりも地理的に集中しており、かなり地政学的リスクを引き起こす。

- 鉱業プロジェクトのリードタイムは約16年と非常に長く、急速な拡大ができない。

- 規模が大きくなると、資源の質は大幅に低下し、コストと環境への影響が増大する。

- これらの鉱物の生産と処理には、注意深く管理が必要であり、幅広い環境的および社会的問題が生じる。

- 皮肉なことに、気候変動は、銅やリチウムの採掘作業は大量の水を使うのであるが、渇水問題のある地域に集中しており、追加のリスクをもたらす可能性がある。

こうした状況は、すでに風力と太陽光で注目を浴びている。

この点でリサイクルは重要な役割を果たしており、この分野では多くの努力がなされている。

ただし、これらの設備に使われている複数の材料が、密接に層状になっていることを考えると、これらをリサイクルすることは、鉄スクラップのような均一な材料をリサイクルするよりもはるかに困難である。

7. サプライチェーンが非効率である

2021年における甚大な価格ショックが示すように、急速な変化は世界のサプライチェーンを混乱させ、価格が急上昇する可能性がある。

このような異常な価格は、あらゆる種類の経済的非効率性を生み出し、貧しい人々に特に大きな打撃を与える。

価格ショックにおける重要な要因が多数見受けられたが、その1つとして、資金が環境配慮品に群がったため、化石燃料供給インフラの構築と保守への投資が不足していることである。そのような投資シフトは確かに必要であるが、移行スピードに問題があった。

エネルギー転換にあたり、他の世界経済と同じように、化石燃料産業に依存している。結局のところ、石油、石炭、ガスは依然として私たちのエネルギーの84%を供給している。

残念ながら、多くの影響力のあるグリーン活動家は、ほとんどどんな犠牲を払っても化石燃料産業を一掃したいと思っている。しかし VRE のシェアがこれまでになく増えても、あまり役に立っていない。

8. 旧経済が規模を縮小している

世界は突然、「2050年までにネットゼロ」とそれに関連する極端な脱炭素化に憑りつかれた。

これは試験対策と同じであり、試験ギリギリまでやるべきことをやらずに、一夜漬けでやろうとしているのに似ている。

それらは、抜本的な脱炭素化の現実や必要に関係なく、新しい化石燃料インフラの構築を停止するだけでなく、設備寿命にまで至っていないプラントを廃止する未来を目指そうとしている。これは、移行に伴う費用や難しさに対して重要な追加資源を投下することを意味している。

発展途上国の石炭火力発電所が最もそれを表している事例である。すべての石炭火力発電所が50年の寿命が終わるまで発電を続けると、1.5度上昇シナリオを達成するための残りの炭素収支をすべて自分たちで消費することになる。それらを早期に閉鎖するには、プラントの所有者と従業員だけでなく、バリューチェーン上流の人々にも補償が必要となる。

さらに重要なことに、旧経済の労働者は新たなスキルを身に付ける必要があり、影響を受けた地域は移行中に十分な財政的支援を必要とする。例えば、ドイツは石炭の段階的廃止に約450億ユーロを支払い、そのうち400億ユーロは採炭地域の社会的コストの削減に充てられる。石炭事業が60倍大きい中国で実現する必要がある。

出典:Global Energy Monitor

9. 多くのコミットが必要である(もしかして、ギャンブル?)

記事内容

VRE が支配的なエネルギーシステムは、多くの風力タービンやソーラーパネルを設置するだけでは不十分である。つまり、以下を達成する必要がある。

- 変動しやすく、発電制御ができないこれらの発電機を支援するために膨大な数のインフラを構築する。

- 地政学的なエネルギー政策は良い再エネ資源や重要な材料がある場所を基に書き直す。

- 複雑性の広がりと協調させ、市民の抵抗を抑えるために権威モデルを調整する。

- 非電気エネルギー需要の80%のほとんどは、広範な電化とグリーン燃料の生産に基づいて刷新する。

- 広大な新しい上流(鉱物の抽出と処理)および下流(廃止措置とリサイクル)産業を確立する。

更に、これらすべてを達成しなければならない期限が短いため、旧経済を注意深く管理しながら積極的に破壊し、リサイクルが主要な材料の供給源となるまでは、急激な需要増に対応できるように、新たな上流供給産業が大量に出現・退出することになる。そしておそらく最も重要なのは、世界人口の80%をまともな生活水準に引き上げるために必要な莫大な生産的な余剰を縮小することなく、これらすべてを達成する必要がある。

こうした対応は、 VRE が最善の長期的な案と決める場合のみに必要となる。というのも、代替手段である次世代の原子力およびCCS(化石、生物、およびその他の二酸化短所除去手法を含む)は、このレベルの変換は必要ないからである。したがって、途中で別の考えが良い選択であることに気付くと、 VRE が支配する「2050年までにネットゼロ」の経路で化石燃料業界が直面する座礁資産の量が小さくてすむ。

簡単な例として図15は、原子力とCCSを禁止するシナリオから、これらの(できればベースロード)発電機を利用するシナリオに移行するときに、風力の価値と最適な市場シェアがどのように変化するかを示している。例えば、風力と太陽光の市場シェアが高く、次世代の原子力が広く利用可能で公に受け入れられるようになった場合、新しい原子力発電所の導入により、既存のすべての風力と太陽光の設備とその膨大な数のサポートインフラの価値が下がることになり、複雑で金のかかる新たな時代が訪れる。

出典:左 The market value of variable renewables

右 The Optimal Share of Variable Renewables. How the Variability of Wind and Solar Power Affects Their Welfare-Optimal Deployment

考察

リストに上がっている必要事項は、奇しくもノーベル賞に気象変動モデル構築者に与えられたことによって達成されました。ノーベル物理学賞にこういった統計に関する分野に与えらえることはありませんでしたが、正に気候変動、Net Zeroを正当化するために与えられたのではないかとも言えます。

10. 経済的な発展をどのように進めるのか

VRE を主電源とする急速な脱炭素化の取り組みには、既存の資本を大量に破壊しながら、新たな発電容量への莫大な投資、インフラの支援、新しい上流および下流産業、まったく新しい需要側セクターが必要となる。

本当の問題とは、これら巨額の資本をどこに使うべきかという倫理の問題である。

まともな生活のための最低収入はいくらか。月額1,000ドルか。平均的なアメリカの世帯(2.5人)が月額5,000ドルを費やしていることを考えると、ほとんどの裕福な世界の市民は月額1,000ドルで明らかに不足している。しかし悲しいことに、世界人口の80%以上が、この控えめなベンチマークを下回っている。

人々を月額1,000ドル以上にするには、まともな住宅、産業部門、商業地区、学校や病院などの公共サービス、道路、鉄道、港、空港などの広大な交通網の形で、信じられないほどの量の新しい生活を向上させる資本が必要である。そしてそれらに使用するすべての機械、大規模な工業化された農場などには信じられないほどの量の材料、エネルギー、および人的資源が必要である。

例として、中国経済の奇跡には三十年を必要とし、中央値として一人当たりの所得を1.2USD/dayから13USD /日$にしたが、その過程でCO2を200,000,000,000tonを排出した。

言い換えれば、中国は人口の半分(世界市民の約9%)をまともな生活水準の1/3にするために、世界に残ってる1.5°Cの炭素収支の半分以上を必要とした。

石炭火力はこれらの排出量の約1/3を占めているが、420億トンのセメントと180億トンの鉄鋼(社会の構成要素)で同じ量を排出することになる。

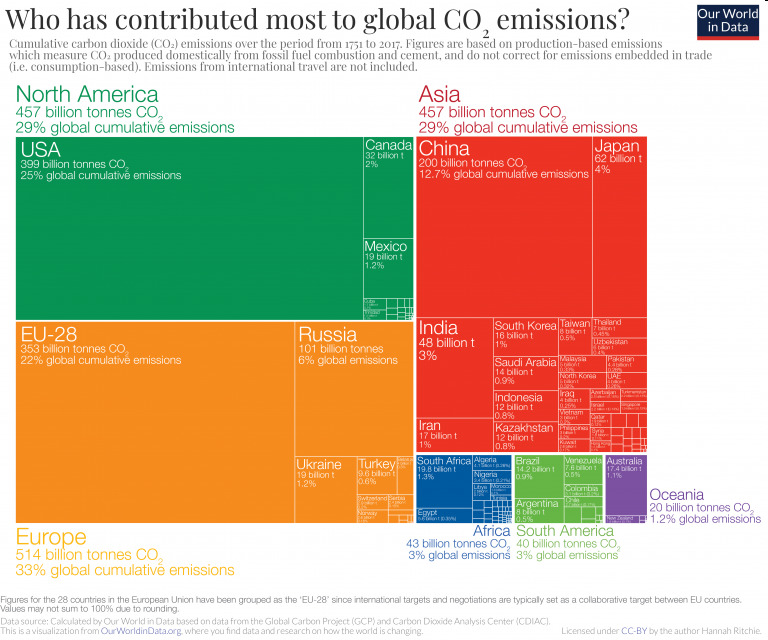

気候の観点から、出生の宝くじで敗れた十億の世界の人々は、急速なCO2削減よりも急速な経済成長から得るものが多い。CO2量を補正する前であっても、1人当たりの過去の排出量が西側の排出量をはるかに下回っていることを考えると(例えば、中国では170トン/人、米国では1270トン/人)、道徳的な議論もすべきである。

出典:Our World in Data

前の課題で説明したが、莫大な VRE エコシステムを拡大すると、経済的発展のためのインフラと、クリーンエネルギーの供給、運搬、使用のためのインフラとの間に競争が生じる。例えば、中国の10億ドルの石炭火力発電所を長期的に太陽光とバッテリーに置き換えるには、約40億ドルの資本が必要になり(石炭火力800ドルkWの4分の1の設備利用率で400ドル/ kWの太陽光と4×100ドル/ kWhのバッテリーを想定)。そして、曇りの際に供給を確保するために、石炭火力発電所はおそらくまだ必要とされる。もちろん、鉄鋼やセメントなどの業界では、業界の景気が悪化しているように思われる。

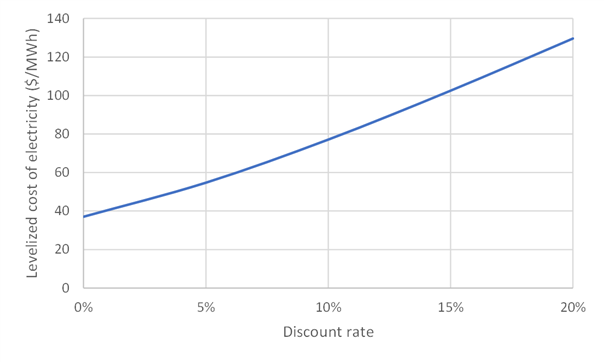

資本集約的なコスト構造にもかかわらず VRE の拡大を維持する重要な要素は、資金調達コストが徐々に低くなることである。しかしこれは、中央銀行の刺激策と、将来の VRE の大幅な価値下落に関係なく投資家のリターンを補償する市場設計によって生み出されるものであり、社会経済的に非効率的な状況にほかならない。

VRE が上記に示した多くのリスクにさらされている健全な市場では、急速な移行中の割引率は、地域の成長率に応じて12〜16%の範囲になる。これを適用すると均等化発電原価が2倍となり、複雑で資本集約的で”ない”脱炭素化の道筋が正しいということになる。

結論

グリーンテクノロジーのコストが目覚ましく削減されているものの、 VRE が主要電源として脱炭素化が世界的に取り組まれていることは、お金がかかるうえ、複雑で、リスクが伴う。VRE 価値の下落や、時間的及び空間的な変動による統合コストは、再エネ資源が豊富な場所ですら、発電原価が下がった分を相殺してしまう。

実際、再エネはクリーンエネルギー構想において重要であり、再エネ資源が豊富な地域で VRE を高いシェアで展開することは理にかなっている。VRE が低コストでCO2を避けられる地域が多数あり、そうした機会は確かに活用する必要がある。しかし、多くのグリーン活動家が要求する世紀半ばまでに、VRE が支配する世界的なエネルギーシステムにはほど遠い。

気候変動への取り組みは世界的に重要な優先事項であるが、メディアで定期的に取り上げられている「いくらかかっても1.5度」ということではない。

生活効率、気候変動への適応、その他のさまざまな低炭素供給オプションの可能性を十分に活用しながら、脱炭素化と経済的発展のバランスを正しくとる包括的で持続可能な開発戦略を実行する時間はまだある。

そうした課題をうまく解決できれば、世界経済は生産性が高く、つながりがあり、2050年までにうまく温暖化に対応でき、気候変動が問いかける問題を処理することができる。うまく解決できなければ、社会基盤であるエネルギーシステムは、何十億もの人々をまともな生活水準に引き上げ続けることができなくなる。これは悲劇であり、私たちが何をしようとも、1.5度の地球温暖化は既に始まっている。