オーステッド ( Ørsted )とは

オーステッド ( Ørsted )は、以前の記事でも書きましたが、洋上風力を中心に、バリューチェーンを一括して担うことができるディベロッパーでもあるデンマークの大手電力会社になります。以前の記事では、Annual Reportの内容を中心に、他のベンチマークと比較して記事を書きました。

https://renewablenergy-pro.com/2021/05/04/orstednow/

今回は、その成り立ちやビジネスモデルなど、以前のマッキンゼーが Ørsted のCCO(Chief Commercial Officer)であるMartin Neubert氏にインタビューした記事などを参考にまとめておきたいと思います。

洋上風力における欧州の先行事業者

日本ではラウンド1と呼ばれる洋上風力事業の入札が秋田と千葉で2020年11月に始まり、今年の5月に入札されました。2021年度末には結果が出るわけですが、洋上風力としては、実験的に実施されているプラント以外では、秋田能代沖の風力発電所しかありません。

https://renewablenergy-pro.com/2021/03/03/testoperationoffloatingwindfirm/

つまり、現状において洋上風力の経験を有する日本企業は海外でのプロジェクトを資本参加している以外はなく、洋上有力事業者は欧米企業となります。それらの事業者についても、同じモデルではなく、大きく分けて3つの企業群に分けることができます。

一つ目は欧州の中でもいち早く再エネ電源開発に取り組んできた”欧州事業者”であり、市場の黎明期から手探りながら事業開発を実施してきた企業で、多くが電力事業者となります。代表的な企業としては、 Ørsted (デンマーク)、RWE(独)、Iberdrola(スペイン)、Vatttenfall(フィンランド)、SSE(スコットランド)などになります。2つ目は金融機関でありながらもプロジェクトの開発に積極的にかかわってきた企業であり、いわゆる”金融プレーヤー“(インフラファンド)で、Macquarie(オーストラリア)、CIP(デンマーク)などがそれにあたります。最後が後発組ながら、キャッシュリッチな企業群であり、多くが洋上開発を得意とする化石燃料企業で、Shell(オランダ)、BP(イギリス)、Totalenergies(フランス)、equinor(ノルウェー)などとなり、比較的近年に参入してきたことから”石油メジャー“になります。

3つの各企業群には、その成り立ちから特徴はありますが、共通しているのはバリューチェーン(開発、建設、OM)一気通貫して対応できる組織力を有しており、プロジェクトをリードする力を有していることです。現在の組織に至るまでには、各企業の変遷やコアビジネスが違うために、当然同じではないです。しかしながら、その高収入を得るための源泉として、メジャー開発者としてプロジェクトを組成しつつ、高いリスクに対処しながら、アセットと経験を積んで、事業開発の効率化を図るというものです。特にプロジェクトのバリューチェーのどこから事業に参入するかによって、その期待される利益とリスクはことなり、そこで更に事業参入者が分かれるという構図になっています。現在の日本企業が海外洋上風力に参入する場合は、開発以後と想定され、最も高収益の部分を得られていないと考えられます。もちろん、日本における洋上風力事業では、日本企業がメジャー開発者になっていくものと想定されます。そうした際に、欧州の有力事業者の成り立ちや歴史を知っておくことは今後役立つものと考えられます。

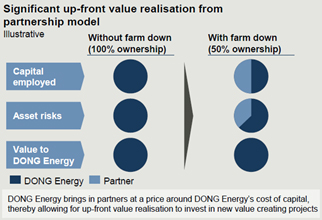

特にオーステッドは「Farm Down Model」というキャピタルリサイクルを早める方法により、高収益を上げるとともに、数多くのプロジェクトをこなしてきた経緯があります。プロジェクトを組成し、各種許認可や初期の経済的評価を終え、Final Investment Decision(”FID”)を行った後に、着工に至るのですが、この前後で出資持分を他社に売却するというものです。メリットとしては、キャピタルリサイクルが早まり、リスク分散に役立つというのがメリットです(図1)。その時の状況により売却量は変わりますが、メジャーであるために、50%程度を有することが多くなっているようです。もう一つの特徴として、 Ørsted の資金調達は、プロジェクトファイナンスではなく、コーポレートファイナンスであることや、外部資金として年金ファンドなどを活用するなど、プロジェクトファイナンスを活用しない例がほとんどです。つまり自社バランスシートを活用したコーポレートファイナンスを採用することで、(i)債務コストの削減、(ii)時間の短縮、(iii)最新技術の利用により、発電コスト低減を実現し各国入札を通じた新規案件の獲得につなげているようです。

Ørsted のCCO Martin Neubert氏のインタビュー

再エネ事業黎明時代(~2009年)

MC:2008年当時、DONG Energy社は収益性の高い安定した在来型エネルギー企業であった。再エネに軸足を移すというアイデアはどのようにして生まれたのか?

Neubert氏:当時、DONGエナジー社は主にデンマーク国内のエネルギー企業であった。電力や熱の85%は石炭で、15%は自然エネルギーでまかなわれていた。 再エネへの戦略転換を決断したのは、ドイツ北東部でルブミンと呼ばれる1,600メガワットの石炭火力発電所の開発に失敗したことが大きな要因であった。

このグリーンフィールドプロジェクトには、6年以上かけて多額の投資を行ってきた。しかし、ドイツ連邦政府の支援を受けながらも、メクレンブルク州・フォアポンメルン州の海岸線に石炭火力発電所を建設することに対して、地元では強い反対運動が起きた。世の中の流れが変わってきていることを実感した最初の出来事であり、このプロジェクトを実現するための持続可能な方法はないと判断した。また、2009年にコペンハーゲンで開催された国連のCOP15(第15回気候変動枠組条約締約国会議)では、デンマーク政府と当社の取締役会が支援し、 再エネに関する世界的なアジェンダが強く打ち出した。

ポートフォリオ変換時代(2009~2012年)

MC:経営陣は、当社のポジションと自然エネルギーへのシフト能力をどのように評価しのか。

Neubert氏: 2008-09年、当社は「85/15」という新しい戦略とビジョンを策定した。これは、当社の発電構成を従来の85%、再生可能エネルギー15%から、再生可能エネルギー85%、従来の15%に変更したいというもの。この85/15という数字は、経営陣が決定したもので、発電構成の完全な転換を行うという野心を反映したものであったが、DONG Energy社が30年かけて従来型燃料の発電に特化した企業として確立してきたことも考慮された。そのため、1世代、つまり30年に相当する期間内に、このような大転換を完了しなければならないと考えていた。当時は、たった10年で発電構成が逆転するとは誰も思っていなかったと思う。

その際、今後の成長分野をどうするかを議論したが、2006年に合併してDONG Energy社となった6社のうち、3社がすでに取り組んでいた風力発電がその一つであることは明らかであった。陸上風力はすでに確立されており、ポーランドとスウェーデンでは大規模なプロジェクトのポートフォリオを持っていたし、スペインやギリシャでもプロジェクトに参加していた。洋上風力については、デンマークと英国で初期段階の操業プロジェクトと大規模な開発プロジェクトを抱えていた。

当時、再エネのプロジェクトに携わる50〜60人のチームがあった。その中には陸上風力を中心とした再エネ技術に携わってきた人もいた。これにより、風力発電の開発に必要な技術を明確に理解した上で、社内の専門知識を深めることができた。

MC:当時、洋上風力の技術動向は、現在とは大きく異なっていた。それはどのように考えたのか。

Neubert氏:当時、160MWを超える洋上風力プロジェクトは建設されていなかった。そこで我々は、大規模な洋上風力プロジェクトを、これまでとは異なる方法で構築するにはどうしたらよいかを考えた。つまり、カスタマイズされた洋上風力プロジェクトを2〜3年に1回作るのではなく、標準化されたプロジェクトを毎年1〜2回作ることができないか、手作りから連続生産に移行するには何が必要なのか。

この問いに答えるには、サプライチェーン、当社の能力、資金調達モデルなど、360度の見直しが必要であった。その結果、我々だけではできないという結論に達した。

例えば、市場の設置会社は小規模であり、プロジェクト中に倒産してしまう可能性があった。そこで、設置業者であるA2SEAを買収したのです。また、タービンや基礎、ケーブルなどのサプライヤーとの強力なパートナーシップも必要であった。特に問題となったのがタービンである。専用の設置船が存在しないため、メーカーと協力して第二世代の設置船の設計、レイアウト、資金調達を行うことが有効だと考えた。シーメンス社は、洋上風力発電が大きな産業になることをいち早く察知した。シーメンス社とは、3.6メガワットのタービンを500基納入するパートナーシップを結びました。これは当時、シーメンスが結んだエネルギー契約の中でも最大級のものであった。

組織編成期(2012-2016年)

MC:会社を新たな方向に導くという決定に対して、役員やスタッフの反応はいかがでしたか?

Neubert氏:DONG Energyをそのままにしておくべきだという内部圧力があった。それは予想外のことではなかった。というのも、我々は30年間かけて、会社を伝統的な化石燃料の会社に変えてきたからであった。化石燃料は当社の中心事業であり、成長戦略の焦点でもあった。従業員も、当社が石炭火力発電所の運営において世界一であり、業界のベンチマークであると認識していた。懐疑的な見方は幅広く、深いものでった。

しかし、最終的には社内の懐疑的な見方を退けた。Henrik Poulsen氏がCEOに就任したばかりの2012年、当社の資産と活動のポートフォリオは、ガスとガス火力発電所へのエクスポージャーが高いものでった。米国でガス価格が下落し、余剰となった大量の米国産石炭が欧州に流れ、ガスに代わって発電用燃料として使用されるようになった。そのために財務上の問題が発生したが、そのおかげで、洋上風力や石油・ガスの探鉱・生産に注力し、非中核事業を切り離すという新しい戦略が人々に受け入れらた。

我々は、風力発電事業部を設立し、新戦略の実行を開始した。このビジネスユニットへの参加を要請された 我々は、面白い旅の始まりだと感じた。当時、英国の洋上風力には、ヨーロッパの強力な電力会社グループが参入していた。何か大きなことが起こっているのではないか、産業規模の洋上風力発電プロジェクトを進めるには英国が適しているのではないか、と誰もが考えた。

英国政府が洋上風力への支援を強化したことで、これらのプロジェクトが経済的に成り立つようになり、それが証明された。それがなかったら、 我々はこれほど早くプロジェクトを進めることはできなかったと思う。

MC:洋上風力発電事業に参入するためには、数年かけて保有株式を売却し、新たな資産を構築する必要があったかと思う。信頼できる資金源であった事業から撤退する中で、経営陣はどのようにして必要な資金を確保したのか。

Neubert氏:英国では、資金を必要とする新規プロジェクトが複数あった。ひとつのモデルは、外部負債で資金を調達し、プロジェクトが稼働した後に売却するというものであった。しかし、プロジェクトごとに負債を調達することは、当社のグループレベルの資金調達戦略とは相容れないものであった。また、電力会社との提携も、電力会社には独自の資産ポートフォリオや戦略があるため、複雑になりすぎてしまうと考えた。そこで、我々は洋上風力プロジェクトの建設・運営の経験を生かしながら、資本を提供し、投資を管理してくれる金融パートナーを必要としていた。しかし構造的な問題として、多くの機関投資家はプロジェクト・ファイナンスによるレバレッジを好む、あるいは要求されるのに対し、我々はプロジェクト・ファイナンスを使いたくなかった。

そこで、当社がバランスシート上でプロジェクトの半分の資金を調達し、パートナーが残りの資金をプロジェクトファイナンスで調達するという”Farm Down Model”を開発した。試運転前にFarm Downを行うことで、開発・建設・運用リスクなど、当社が最も得意とするリスクから投資家を守ることができる、ターンキープロジェクトを提供した。このモデルは、デンマークの年金基金をはじめ、オランダやカナダの年金基金などの投資家にも受け入れらた。

Farm Down Modelを開発していなかったら、ヨーロッパでのこれらのプロジェクトの資金調達はできなかったであろう。

MC: Ørsted のポートフォリオが再エネにシフトする中で、どのような組織改革が行われたのでしょうか。

Neubert氏:2012年には、風力発電事業部は数百人の従業員を抱えるまでに成長した。しかし、まだスタートアップ企業のような状態であった。新しいプロジェクトをサポートするために、必要なリソースを何でも追加していたので、非効率になっていた。また、適切な組織構造やオペレーションモデルもなかった。

この問題を解決したのは、私の前任者であるSamuel Leupold氏の重要な功績のひとつである。彼は、当社初の本格的なオペレーションモデルを導入し、グローバルな機能、明確なプロジェクトガバナンス、プロダクトライン組織を確立し、場当たり的な調達やプロジェクトごとの調達を排除、洋上風力のコストを体系的に削減した。

またこの3年間で、 Ørsted は各事業部門にまたがる「ワン・カンパニー」のアプローチを確立した。例えば、すべてのEVP(Executive Vice President) とSVP(Sinior Vice President)で構成されるマネジメントチームフォーラムを設立し、年4回の会合で、当社の戦略や、人材やデジタルなどの戦略的実現要因について話し合っている。このフォーラムでは、壁を取り除き、進め方を調整し、シニアリーダー間の強力なネットワークを構築するために、オープンな議論を行っている。さらに、トップ400人のリーダーを対象とした「リーダーシップ・フォーラム」を再構築した。

拡大期(2016~現在)

MC: Ørsted は近年、大きな動きを見せている。その内容と背景は?

Neubert氏: 過去3~5年の間に行った戦略的なステップは、 Ørsted を世界的な再エネのメジャー企業にすることに焦点を当てている。最初のステップは、石油・ガス事業を売却し、事業をほぼ再生可能エネルギーに集中させることであった。また、国内の熱電併給プラントの転換にも投資し、石炭からバイオマスへの転換を実現した。その結果、当社は2023年に石炭から撤退し、2025年には発電量がカーボンニュートラルになる。

2016年、我々はIPOを完了させ、 Ørsted の前身であるDONG Energy社は上場企業となった。このIPOにより、私たちは成長のための資金調達に必要な柔軟性と株式へのアクセスを得ることができた。また、このIPOにより、機関投資家や個人投資家に、我々のグリーンへの移行に参加する機会を提供するとともに、我々のプロフィールを明確にした。

この2、3年の間に、当社は陸上風力市場に再参入し、太陽光発電や蓄電ソリューションにも進出した。これらの動きは、当社の技術ミックスの多様化につながり、お客様の要求によりよく応えることができる。重要なのは、当社がこれらの技術に大規模に取り組んでいることである。例えば、北米は陸上風力や蓄電ソリューションにとって大きな市場であり、我々はそこに投資している。 我々はが行うすべてのことは、グリーンエネルギーだけで動く世界を実現するというビジョンを反映している。洋上風力は世界を動かす可能性を秘めているが、より広範なテクノロジーミックスが当社の成長をより良くサポートすると確信している。

MC: Ørsted は、以前から洋上風力のリーダーとしての変革を遂げてきた。この市場ではどのような成長の機会があるとお考えるのか。

Neubert氏:当社の目標は、洋上風力のグローバル・リーダーであり続けることである。この2〜3年の間に、洋上風力は欧州を中心とした市場から世界的な市場へと拡大した。我々は、この変化にいち早く対応してきた。当社は、欧州のデベロッパーとして初めて米国で大規模な洋上風力に参入した。また、海外の洋上風力発電事業者としては初めて台湾に進出した。その結果、数年のうちに両市場で大規模なプロジェクトポートフォリオを構築することができた。

このような成長を支えるため、当社は最近、洋上風力発電事業を再編し、4つの新しい地域を設けました。異なる市場に近づくことは、その発展をナビゲートするために重要である。また、風力発電所の所有権などの商業的な問題にも役立つ。一方で、グローバルオペレーションやEPC(設計・調達・建設)部門が提供するスケールメリットやレバレッジ、標準を維持したいと考え、各地域と密接に連携している。

MC:エネルギー分野における変革の新たな兆しが見えてきている。経営陣は、 Ørsted が洋上風力のリーダーであり続けるために、また、エネルギー業界の次の進化段階で確固たる地位を獲得するために、どのように挑戦し続けているのか。

Neubert氏:我々は定期的にそのことを自問している。また、投資家やメディア、社内の関係者からも、着床式洋上風力が当社の主力であることを考えると、リスクがあるのではないかという質問を何度も受けた。我々は洋上風力における世界的なリーダーとしての地位を大切にしており、それを維持したいと考えてる。もちろん、浮体式洋上風力のような大きな開発に乗り遅れたくはない。

そのためには、自らを改革する能力が鍵となる。2006年、DONG Energy社は石油・ガスのライセンスをいくつか持っていた。その後、国内のエネルギー会社6社を合併して再起を図った。その数年後には、風力発電事業部を設立し、数年のうちに世界的なリーダーとなることで、再び自己改革を行った。 Ørsted の戦略と、世界的な再エネ・メジャーになるという野望にとって、新たな領域を調査し、新たなビジネス分野を見出すことは不可欠である。