オーステッド とは 洋上風力 の先進的なグローバル企業

オーステッド ( Orsted )は、陸上風力 洋上風力 発電所、太陽光 発電所、蓄電設備、バイオマス 熱電併給プラントの開発や建設、運営を手がけ、小売りも行うデンマークの大手電力会社です。オーステッド は、コーポレートナイツ社による「世界で最も持続可能性のある企業100社」(参照記事ではエルステッドになっていますが、オーステッドのことです)の2020年のランキングにおいて1位に選定されています。また、「CDP気候変動レポート」においては気候変動アクションを世界的にリードする、Aリスト企業として認知されています。

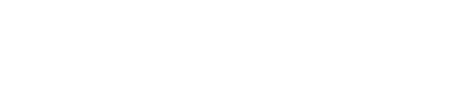

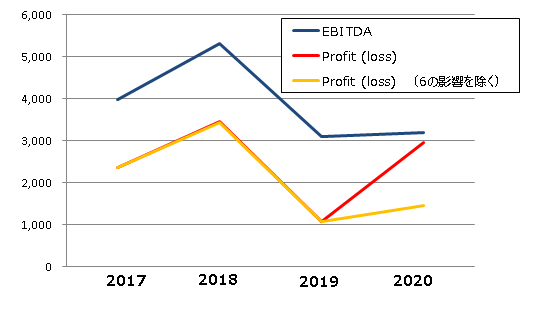

オーステッド の本社はデンマークにあり、6,500名の従業員を雇用しており、ナスダック・コペンハーゲンに上場しています。2020年年末には、株価が1300DKK(デンマーク・クローネ)に達し、時価総額は約9兆円を超えるなど、2018年頃から急激に成長してる会社です。ただ、年末以降は株価は下落傾向、4月の第一四半期決算において、前年度からEBITDA ( Earning Before Interest, Tax, Depreciation and Amortization )が28%減を受けて、株価も約7%下落しています。

日本においては、東京電力と共同で「銚子洋上ウインドファーム株式会社」を2020年3月に設立しており、また洋上風力の建設に向けて、商船三井と台湾企業との合弁会社Ta San Shang Marine Co. Ltd.(Ta San Shan社)との間でアジア太平洋地域初の洋上風力保守管理専用作業船(サービスオペレーションヴェッセル)の15年間の用船契約を締結しています。

4月29日Renews.BIZの記事

4月29日Renwes.BIZに投稿された記事は以下の通りです。

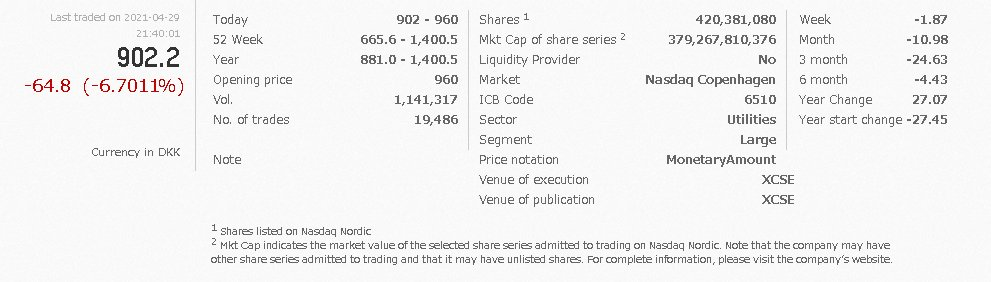

2021年第1四半期の オーステッド のEBITDAは、前年同期のDKK 7 Billion と比較して、DKK 5 Billion ( €659 Million )を下回った。28%の減少の理由は、2020年の第1四半期のHornsea1 送電資産に関連する建設契約による高い利益が、一過性のものであったからである。その他の要因として、2020年の第1四半期の風速が非常に強かったこと、流通、住宅顧客、都市軽企業を昨年売却したことが挙げられる。

また、 オーステッド は、今年の第1四半期は、一部の洋上風力発電所のケーブル保護システムの問題に関連するDKK 800 Million の保証規定の影響を受けたと述べた。

しかしながらグループの運用実績は2021年第1四半期に良好で、 オーステッド の予想をわずかに上回った。「当社設備の利用率は堅調で、CHP発電所の業績は予想を上回り、完成した建設プロジェクトから追加の収益を達成した」と同社は述べている。 オーステッド の洋上および陸上風力発電所の収入は、前年同期と一致している。これはより多くの風力発電所が稼働しているものの、洋上風力全体の風速が大幅に低下したことで相殺されてしまった。ただし同社は、通期で EBITDA がDKK 15~16 Billionを達成する目標を維持している。更に オーステッド は、通期でDKK 32~34Billion を投資することを繰り返し述べ、Brookfield Renewable Irelandの買収が終了すると、目標を上乗せするとも述べた。また第1四半期の純利益は、DKK 1.6 Billion、 ROCE ( Ratio of Capital Employed ) は7.5%となった。

上記に関して オーステッド のMads Nipper最高経営責任者(CEO)は、2021年第1四半期の中間報告書で、「 オーステッド の業績は2021年第1四半期に良好で、予想をわずかに上回り、複数の戦略的マイルストーンに達した。当社の洋上風力事業では、最大2.5GWの出力を持つポーランドの Baltica2&3プロジェクトが差額の契約を授与され、バルト諸国で新しいパートナーシップを締結した。我々はまた、Borssele1&2の50%を売却する契約に署名した。洋上風力事業ではアイルランドと英国で戦略的買収を行うが、それは欧州の陸上再生可能エネルギー市場の将来の成長のためのプラットフォームとなる。6月2日の資本市場デーに戦略と長期目標の更新を発表することを楽しみにしている。」と述べた。

オーステッドの企業財務

財務関連情報の比較

上記の通り、EBITDAが想定を下回ったことで、株価が大幅に下落しています。 オーステッド のポートフォリオは洋上風力事業に極端に偏っており、これは近年の事業買収及び事業売却の結果でもあります。

さてこのように、再エネを中心とした電力会社は、アメリカ大統領選挙前後(2020年末)で大きく株価が上昇しています。そこで、この株価の上昇に関して、比較的資産及び売り上げ規模が似ている日本のJ Power、2020年末に大きく株価を伸ばした日本の再エネ会社レノバを比較して考察したいと思います。以下の資料を参照しました。表に、主要なPL項目とBS項目を比較します。

Orsted Annual Report 2020

Renova 2020年3月期決算説明会資料

電源開発 2021年3月期 決算短信(日本基準)(連結)

| PL(百万円) | Revenue | 931,038 | 913,775 | 19,499 |

| EBITDA | 320,795 | 149,628 | 11,225 | |

| Operation Profit | 186,487 | 77,775 | 7,153 | |

| Net Profit | 295,873 | 31,183 | 3,674 | |

| BS(百万円) | 資産 | 3,481,926 | 2,841,960 | 148,151 |

| 純資産 | 1,722,723 | 853,685 | 24,313 | |

| 負債 | 1,759,203 | 1,988,275 | 123,837 | |

| 流動負債 | – | 275,115 | 14,841 | |

| Interest-Bearing Net Debt | 218,471 | – | – | |

| Capital Employed | 1,941,194 | 2,566,845 | 133,310 | |

| 株関係 | 株価(円、2021/4/29) | 15,930 | 1,746 | 3,445 |

| 発行数 | 420,381,080 | 183,048,830 | 77,500,000 | |

| 時価総額(百万円) | 6,696,671 | 319,603 | 266,988 | |

| 指標 | ROCE | 9.61% | 3.03% | 5.37% |

| EPS(円) | 704 | 170 | 47 | |

| PER | 22.63 | 10.25 | 72.67 | |

| PBR | 3.89 | 0.37 | 10.98 | |

比較に伴う考察

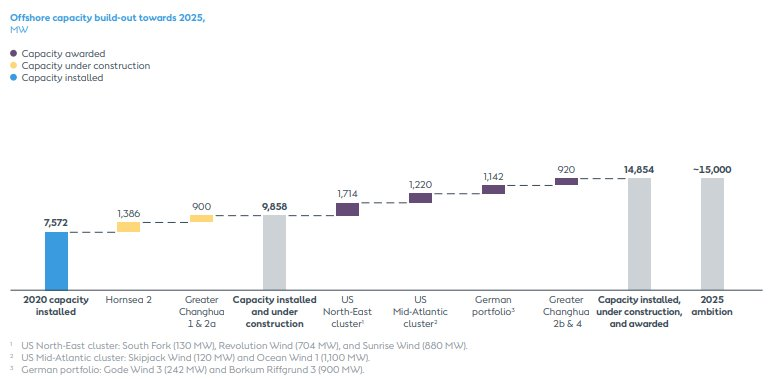

今後の投資予定として オーステッド は、DKK 200 Billion程度の投資を予定しており、設備容量を現在の7,500MWから15,000MWにすることとしています(図6)。つまり、ROCEを10%を今後も維持するとすると、EPSが現在704円の約2倍、つまり1,394円となり、PERは10倍程度となります。同じ考えで、レノバも設備容量を現在の333MWから将来的には2000Mを目指すとしています。これによりEPSが現在47円から約300円程度となり、PERは12倍程度となります。このように両者ともに、公表している投資機会が確保され、資金調達も可能との期待から、現在のEPSから外挿して、現在の株価になっていると言えそうです。

ではPBRですが、 オーステッド の場合、将来的には資産が2倍、かつROCEを10%程度を保つと、10年間で利益が現在の資産の1.5倍程度積み上がります。つまり、2+1.5=3.5倍となり、現在の株価に対するPBRと一致します。同様にレノバの場合は、将来的には資産が6~10倍、ROCEを現在の5%から10%とすると、10年間で利益が現在の資産の1.5~3.5倍程度積み上がります。つまり、6~10+1.5~3.5=7.5~13.5倍となり、現在の株価に対するPBRに対して、範囲内となります。

以上、J Powerに比べて両者は、①将来、大きな投資機会があり、資産が大きく増える、②今後の見込まれる投資はROCEが5~10%は確保できるという期待がベースとなって、現在の株価になっているものと考えられます。

オーステッドの2020年決算に関する考察

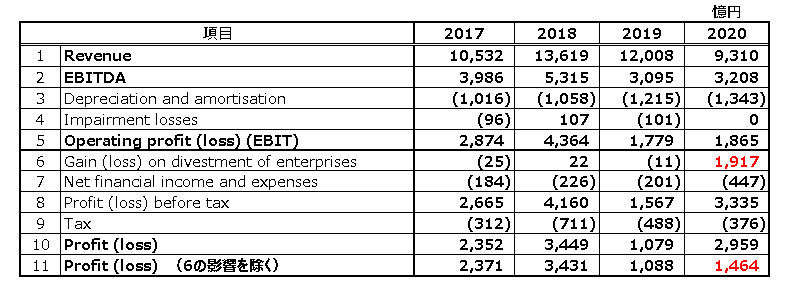

ROCEは、使用資本に対する純利益の比から算出されます。しかしながら、記事やAnnual report 2020にも記載れていますが、2020年は事業売却による利益によって大きく利益が向上しています(表1の項目6)。これによると、上記の考察の前提となっている利益は、項目6による約2,000憶円向上していますが、これはこの年に限ったことであり、この影響を除くと、EPSは248円となり、現在の30%程度となります。これを考慮に入れると、株価は現在の1/3程度が妥当となります。その場合、PBR=1前後となり、資産程度の株価になります。

海底送電線の補修問題

4月29日のRenews.BIZの記事において、DKK 800 Millionの補償の件が述べられています。それに関連してか、海底送電線の補修に関する計画を打ち出しています。詳細には述べられていないものの、2023年にDKK 3 Billion ( £350 )に及ぶ2段階の補償工事について述べています。近年発見された事象であり、潮流により洗堀がおこり、ケーブルが移動、損傷が起こるため、その補修と保護工事を行うというものです。

先進的に洋上風力を実施している オーステッド だからこそかぶってしまった事象ともいえるかもしれませんが、今後の工事において、保護工事の実施、またそれらの補修工事が追加的に発生する可能性は免れません。

まとめ

以上、 オーステッド に関して、事業に対する株価について考察しました。同社の株価が妥当であるためには

- 将来、大きな投資機会があり、資産が大きく増える

- 今後の見込まれる投資はROCEが5~10%は確保できる

- 起点となる現状のEPSが妥当である

ことが前提となりそうです。ただし、将来の状況として以下のような状況が想定されます。

①については石油大手を含めて、再エネ投資の競争が激化しており、想定通り達成できるのか

②については、競争を前提とした場合、マージンを小さくせざるを得ない上、コスト増加要因が増えている、

③については、前々項で考察した通り、起点が高すぎる

といった問題が想定されます。今後の同社の活動や株価の動向を観察し、考察内容を検証していきたいと思います。