RWE の低迷

1898年、ルール工業地帯にエネルギーを供給する褐炭火力発電会社として RWE は創業されました。RWE は122年の歴史を持つ電力会社であり、2019年時点においての電源ポートフォリオ(図1)を見てもわかりますように、石炭を中心とする従来型の発電所による電力事業が主流でしたが、再生可能エネルギー分野への出遅れやドイツ政府の脱原発政策に伴い、 RWE の経営は急速に悪化、2013年に1949年以来の赤字決算に転落しました。

RWE の再生への取り組み

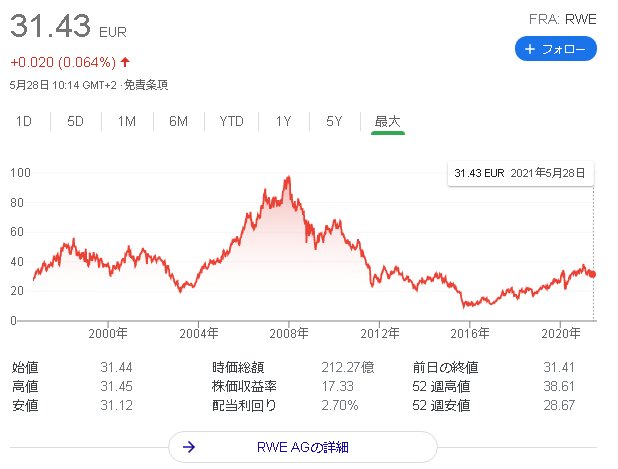

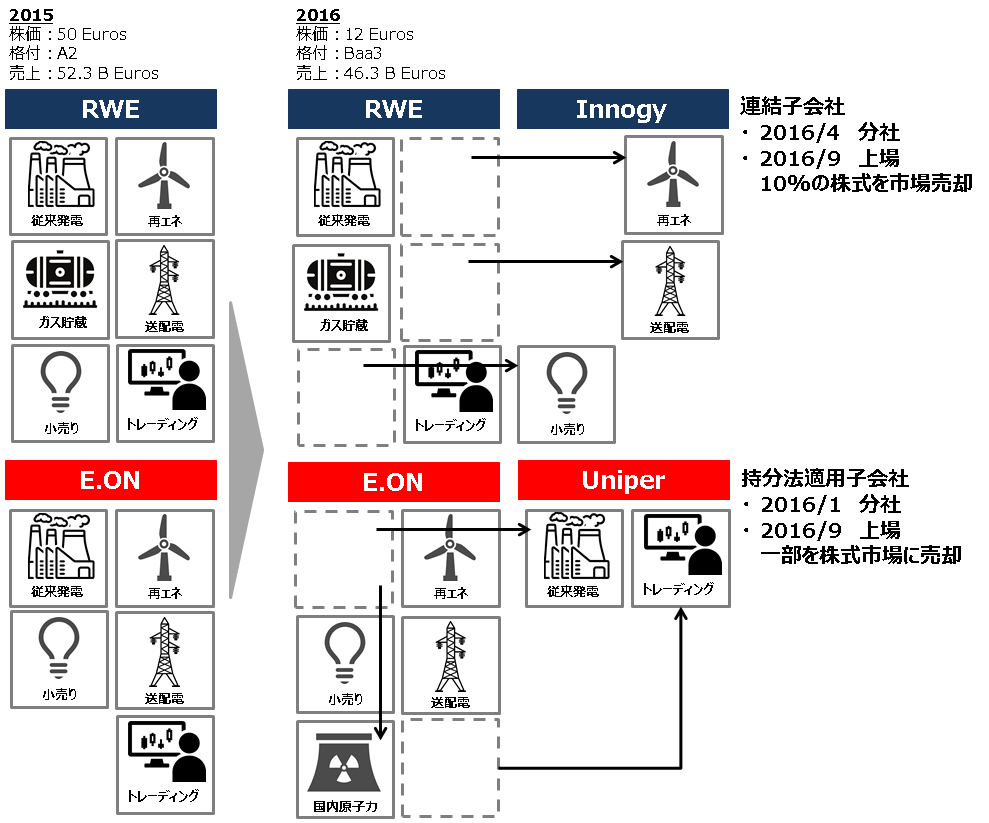

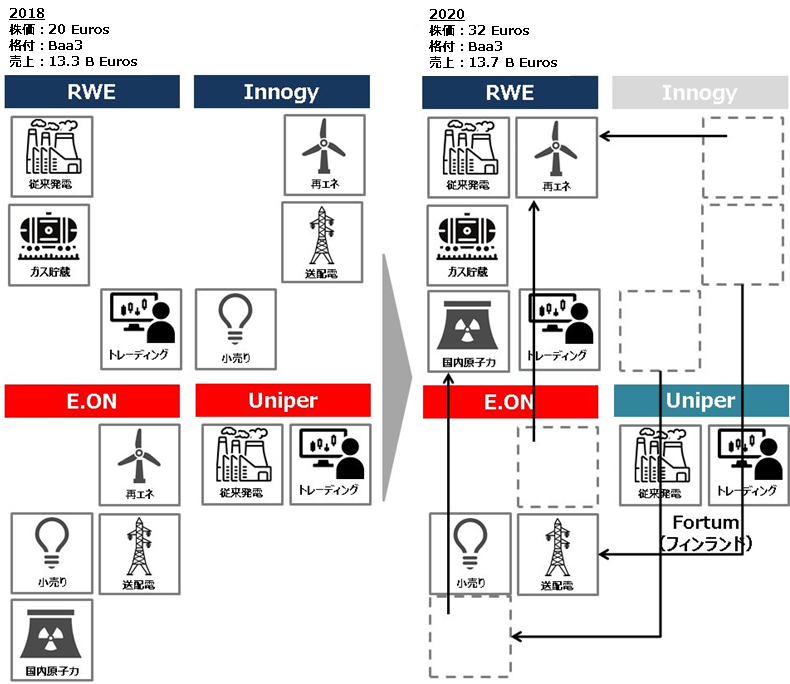

図2に示すように、2015年には50 Eurosもあった株価が、2016年には10 Euros程度まで落ち込み、事業再生が不可欠な状況となりました。こうした中、 RWE の事業を再生すべく、2016年、 Innogy を 再エネ 事業会社として分離、同社の株式の4分の3を RWE が保有する形で上場させました。一方、同じくドイツの大手電力会社 E.ON は、 RWE とは反対の道をたどり、自らが自然エネルギー電力会社となり、化石燃料事業を新会社の Uniper へと分割しました。

2018年3月、 RWE と E.ON との間での資産交換が発表され、 RWE は E.ON の株式の16%を買収し 再エネ 事業を保有する一方、 E.ON は Innogy の株式の76.8%を買収し同社の 送配電 事業を得ることになりました(参考:Shaking up the German energy market: the Eon and RWE deal)。

このように、伝統のある電力会社であった RWE が、発電 ポートフォリオ の中心を風力や太陽光などの自然エネルギーに移すことは、ドイツの電力史に残る革命的な出来事でといえます。こうした一連の動きのうち、Innogyの買収が2020年7月に完了し、RWEは再エネ会社として、E.ONは小売り・送配電会社として、ポートフォリオを大きく変えることになりました。

その他参照

再生可能エネルギーの産業競争力について, 2018/12/26, 資源エネルギー庁

RWE closes asset swap with E.ON in final step of German power sector revamp, 2020/6/1, S&P Global

新生 RWE の事業状況

概要

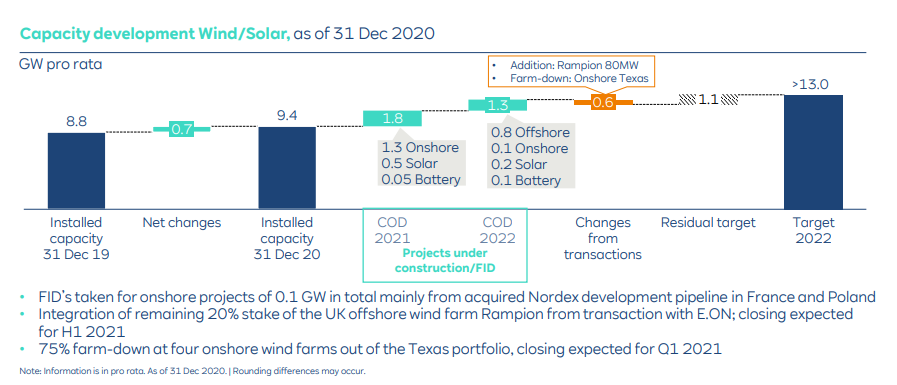

新生 RWE では、22年まで3か年の投資計画として、50億ユーロを投資予定であり、うち85%を再エネにあて、従来型発電は維持投資のみに絞ることにしています。再エネ投資では、洋上風力を柱にすれて、陸上風力と大規模太陽光を組み合わせて、風力・太陽光の発電容量を22年に1300万kwと4割増を目指しています。(参照:RWE Annual Report 2020)

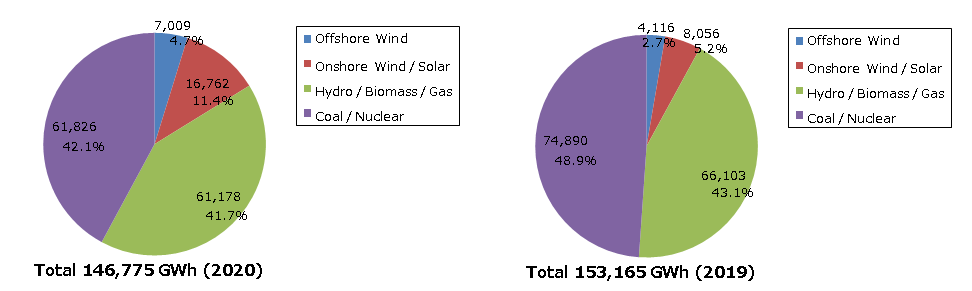

23年以降の投資計画は年内にまとめるとしながらも、確実に再エネ への投資は増やすとしています。20年の 再エネ の発電量の比率は、16%となり、2019年に比べて、約2倍となっています。2030年には65%を超えていると RWE ではしています。

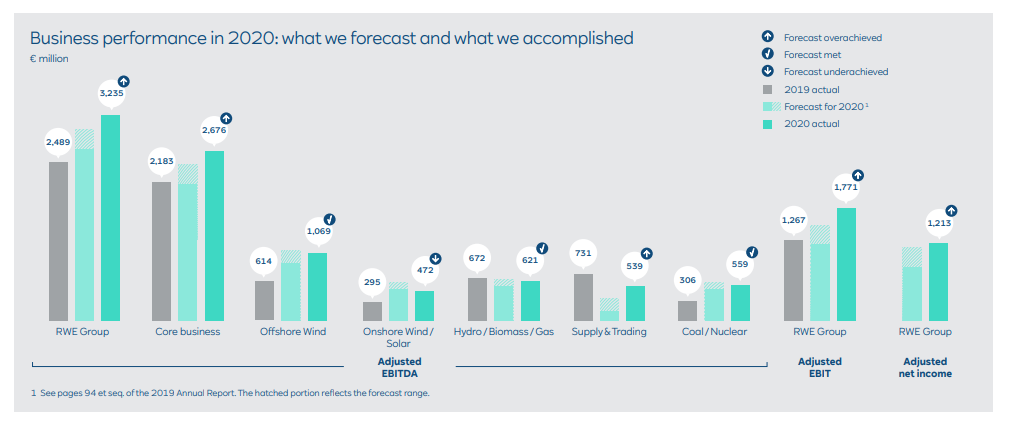

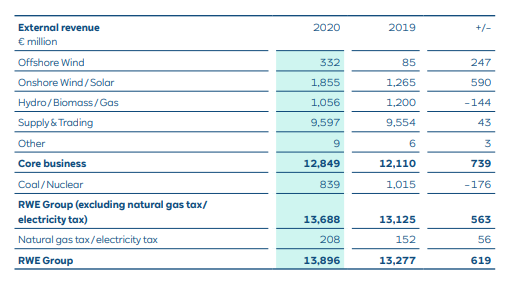

図3及び図4の変遷にあるように、 RWE の売り上げ高は再編後は再編前の3分の1程度に減っていますが、経営指標とする調整後 EBITDA は増加傾向にあります。その戦略については、株式市場にも評価されて、図2に示すように、2016年に比べて3倍程度まで上昇しています。

RWE は事業再編で垂直統合モデルから決別し、事業領域を發出に絞って退路を断ち、欧州外でのグローバルの成長に活路を見出しています。昨年の7月からCEOとなったMarkus Krebber氏は、マッキンゼーから独コメルツ銀行をへて12年に RWE に入り、変革を行ってきました。図4に示したように E.ON からも 再エネ 資産をスワップで引き継ぎ、現在は有望な洋上風力の発電容量では欧州2位まで押し上げました。

RWE と他社とのベンチマーク

上記のように 再エネ 資産を増やすよう、投資を行うとともに変革を試みていますが、売り上げの多くは従来型であるものの、調整後EBITDAのほとんどが洋上風力に依存している構造です。特に2020年は、E.ONとの資産のスワップ、Innogyの会社解消など、様々な統廃合があるために、収益構造が極めて分かりにくいということがあるかもしれません。よって、2021年以降が本当の勝負と言えるのでしょう。

そうした前提であるものの、資産規模が6兆円、発電とトレーディングの会社であることから、JERA(非上場)と電源開発と比べることにしました。

JERA 決算関連情報

J-Power

| PL(百万円) | Revenue | 1,806,480 | 913,775 | 2,730,100 |

| EBITDA | 420,550 | 149,628 | 437,137 | |

| Operation Profit | 230,100 | 77,775 | 249,400 | |

| Net Profit | 137,020 | 31,183 | 244,100 | |

| BS(百万円) | 資産 | 8,016,840 | 2,841,960 | 4,090,880 |

| 純資産 | 2,336,230 | 853,685 | 1,762,120 | |

| 負債 | 5,680,610 | 1,988,275 | 2,328,760 | |

| 流動負債 | – | 275,115 | 638,055 | |

| Interest-Bearing Net Debt | 576,160 | – | – | |

| Capital Employed | 2,912,390 | 2,566,845 | 3,452,825 | |

| 株関係 | 株価(円、2021/4/29) | 4,160 | 1,746 | – |

| 発行数 | 637,286,000 | 183,048,830 | 19,999,898 | |

| 時価総額(百万円) | 2,651,110 | 319,603 | – | |

| 指標 | ROCE | 7.90% | 3.03% | 7.22% |

| EPS(円) | 215 | 170 | 12,205 | |

| PER | 19.35 | 10.25 | – | |

| PBR | 1.13 | 0.37 | – | |

表1に、主要なPL項目とBS項目を比較します。表1によると、RWEのROCEは8%に近く、オーステッドなどの優良な会社に近い値をしめしています(オーステッドはROCEは10%となっています。)。Jpowerが3%程度にとどまっていることに比べると、その率は大きいと言えそうです。このため、期待値としてのPERが20とJPOWERに比べて大きく評価されています。ただ現在、2023年以降のパイプラインプロジェクトが示されているわけではなく、投資予定も不明であるため、ここから大きく株価が延びるかは、今年の決算、また今後の予定されているプロジェクトによる再エネCapacityの積み上げ次第かと考えられます。

一方、 JERA ですが、 ROCE が7%で EBITDA が4400億円と、 RWE と非常によく似た数値となっています。Capital Employed が RWE に比べて少し大きいことを考えると、 時価総額 としては3兆円程度が見込まれるのかもしれません。今後、 JERA がIPOを行い、その売却益により 再エネ プロジェクトに投資していくということになれば、その 時価総額 はまだまだ上昇するのかもしれません。ただし、 RWE もそうですが、現状の 再エネ プロジェクトの保有数が多くはなく、その部分の将来性が見込めていないところは、 オーステッド と違うところです。今後、両者がどれだけ 再エネ のパイプラインプロジェクトを積み上げていけるかが焦点となりそうです。

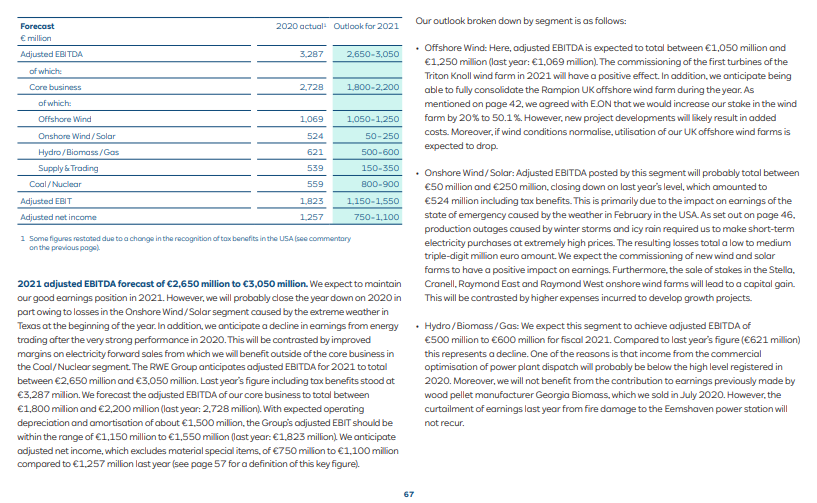

更に今回のEBITDAが調整後(Adjusted)であることにも注意を払う必要があります。2020年は、E.ONとの資産スワップやInnogyの会社解消など、様々な事案が含まれているため、そうした影響を排除されたEBITDAになっているようです。詳細の調整まで把握できていませんが、2021年はそうした調整なく、明確な財務諸表が示されるものと信じております。また、プロジェクトにおいては、Texasの冬季の電力高騰の影響を受けて、2021年度は早速400億円の下振れとのことです(Texas wind farms face billion-dollar losses from blackouts in ‘illegal wealth transfer)。こうした事象は再エネにはありうる供給上のリスクであり、風況が毎年違う、また災害の起こり方も一定でないことを考えれば、こうしたリスクの対策がない場合、大きな変動要因と言えると思います。

https://renewablenergy-pro.com/2021/04/21/frbtexas/

まとめ

2021/5/30現在においても、RWEは新たなパイプラインプロジェクトを獲得すべく、活動を行っています。洋上風力に力をいれるべく努力をしていますが、多くの海域は入札であり、これに勝ち残らなくては、プロジェクト権益を得ることができません。2021/5/26の記事として、ノルウェーの石油大手Equinorと組んで、ノルウェー沖の洋上権益入札に参入することをRWEは公表しています。

今後、RWEが成長し、株価を維持・上昇させていくためには、

- 2023年以降、洋上風力を中心にパイプラインプロジェクトを積み上げていけるのか

- 2021年においても、調整後EBITDAが予定通り確保することができるのか

- 2023年までと同様に、毎年20億ユーロ程度の投資資金を確保し続けられるのか

ということになりそうです。またRWEが洋上風力のサプライチェーにおいて、どこに強みをもち、稼いでいくかも今一つ見えない部分でもあるので、今後、各プロジェクトでどういったポジショニングをとるかも注目したいと思います。