ドイツ のエネルギー状況 Energiewende

ドイツは2011年の福島第一原子力発電所の事故を受けて、全ての原子炉を廃止することにしています。2022年の末までに全てが停止される予定であり、 Energiewende (エネルギー改革)と評して、主要電源を再エネとすることとしています。そうした中で2021年冬に、欧州ではエネルギー危機に直面しています。 ドイツ では、電力卸売り価格が現在(2022/2/10時点)、新型コロナウイルスのパンデミック初期に比べて4倍以上に急騰しており、更にウクライナ情勢やNord Stream 2の問題も相まって、危機は悪化の一途をたどっています。こうした電力危機は欧州全体に広がっており、特にイギリスでは高騰に歯止めがかかっておりません。

https://renewablenergy-pro.com/2021/09/22/uk-energy-issue/

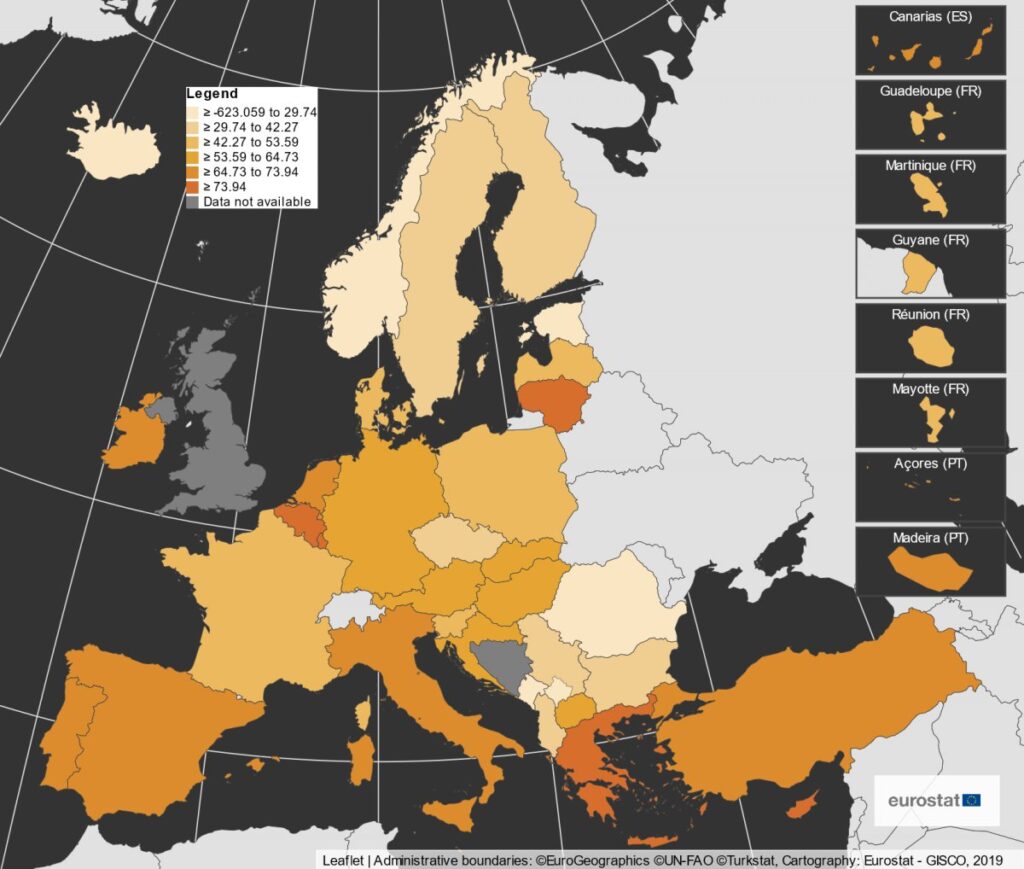

原子力発電に関する欧州の状況を見ますと、原子力発電の割合が欧州で最も高いフランスは、コロナ禍も一因で一時減退した原発の再生に動いており、英国はクリーンかつ安定した電源を求めて老朽化した原子炉を建て替える計画をしています。オランダは増設を、ポーランドは新規参入をそれぞれ検討しており、フィンランドでは40年ぶりに新設した原発での発電が今月始まる予定だ。一方で、ベルギーとスペインは、ドイツに続き脱原発の方針を掲げており、オーストリアでは1978年の国民投票で原発建設が否決されたという状況です。図1は欧州の原子力発電の状況を示したマップです。

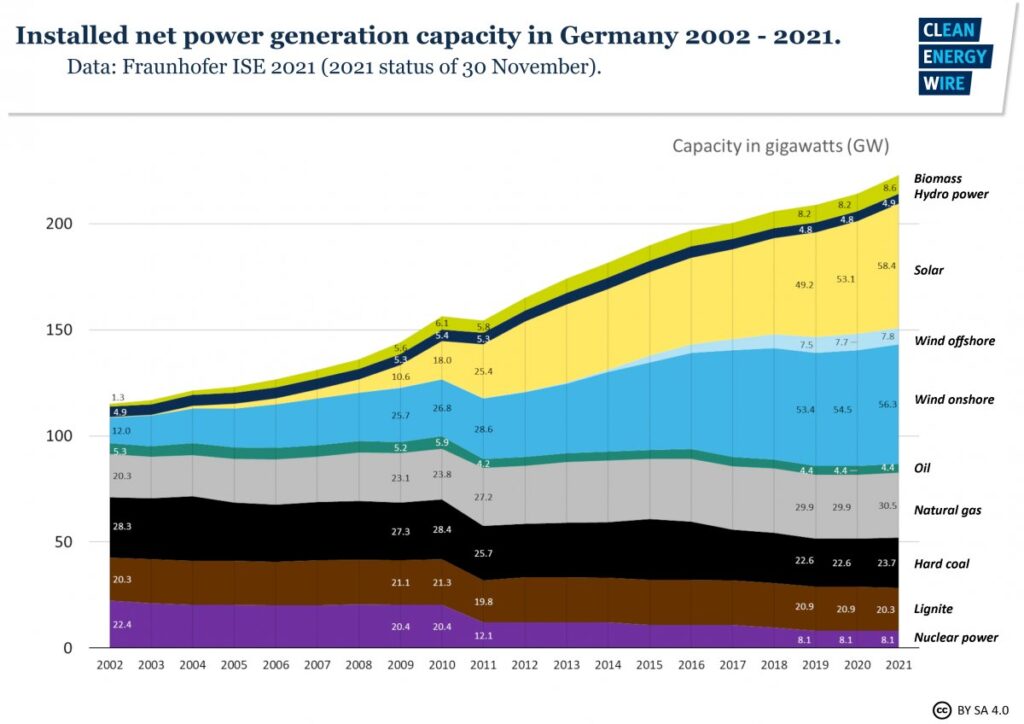

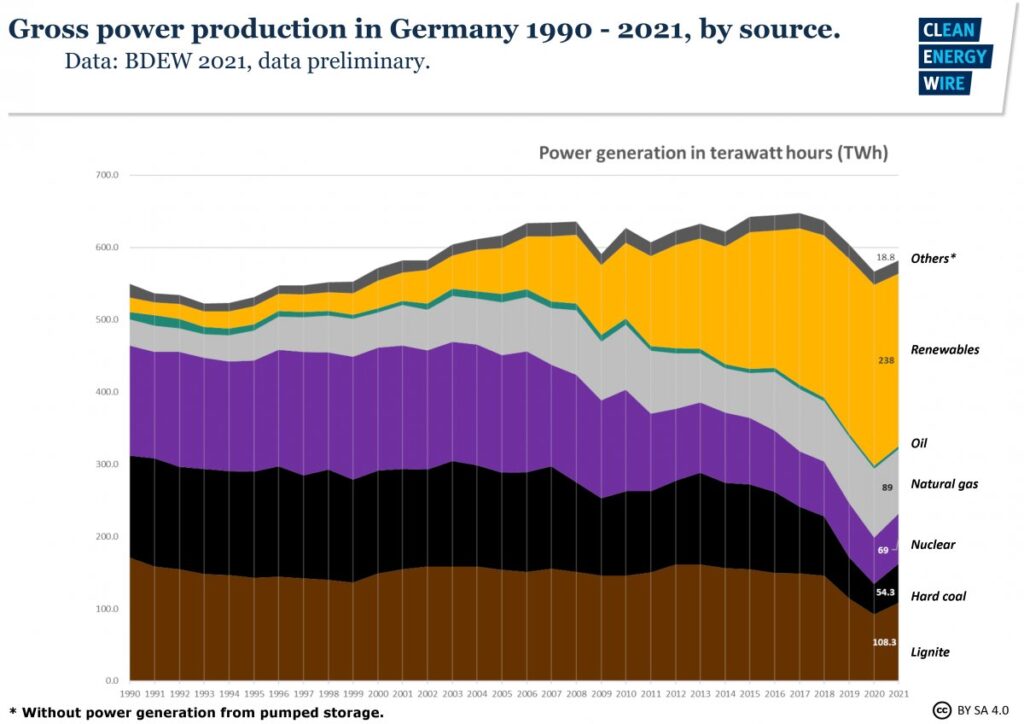

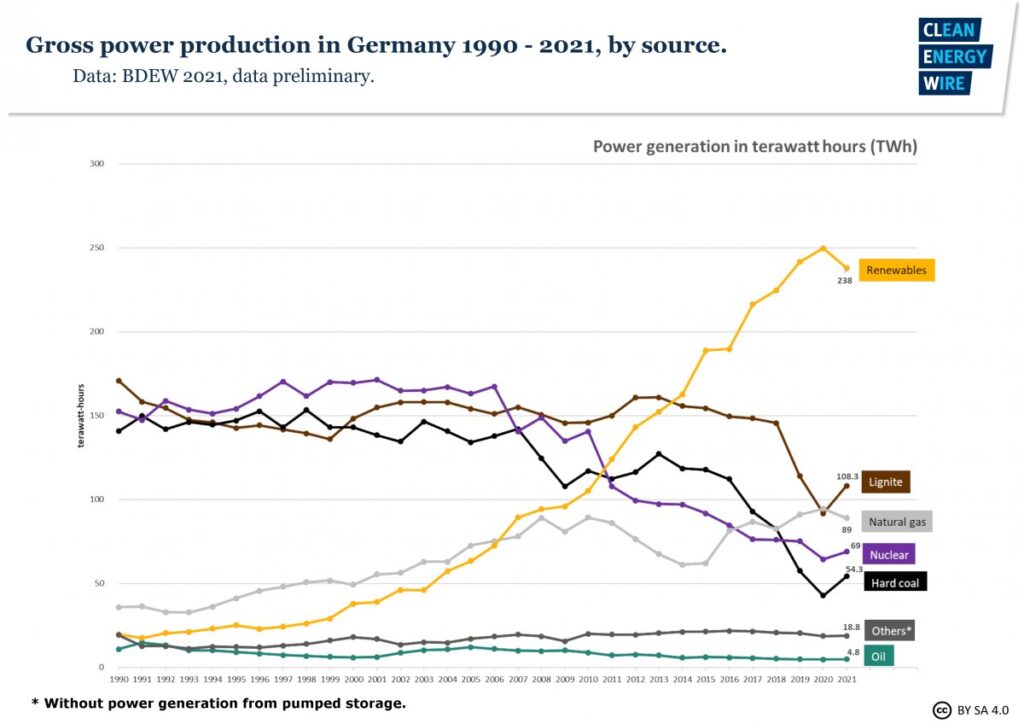

ドイツ は2022年末には現在稼働している3基の原子力発電を廃炉にします。再エネがドイツの電力供給力に占める割合は2021年度は42%と10年前の3倍近くに高まっている一方で、2020年の46%からは低下しており、2030年時点で再エネ比率80%を目標を達成するには毎年3GW前後の再エネの新設が必要となります。それに比例して、調整かつ安定電源が必要となることから必然的に天然ガスや水素などの火力発電所が必要となります。皮肉なことに、風況が悪く、天然ガスの高騰(不足)により、2021年度は輸入石炭の量が増加するという結果になりました。

こうした中、 ドイツ の輸入化石燃料の依存度に関するまとめ記事を下記に記載いたします。

記事:2022/2/11, Clean Energy Wire, “Germany and the EU remain heavily dependent on imported fossil fuels”

ドイツの資源調達

Energiewende (エネルギー改革)の真っ只中で、 ドイツ は国内資源が非常に枯渇しているが、その採掘に費用がかかりすぎるため、依然として化石燃料の輸入に大きく依存している。2021/2022年の欧州におけるエネルギー価格の上昇と、エネルギー供給の鍵となる国々の間における緊張によって、輸入への依存が正しいのか、再エネへの切り替えが問題の解決になるのかという疑問が生じてきている。このファクトシートは、ドイツの石油、ガス、石炭の消費の現状とその主要な供給もとの概要を示し、欧州の輸入エネルギーへの依存について論じている。

2020年、EUのエネルギー需要の約60%は、純輸入によって賄われた。ドイツのエネルギー輸入依存度は63.7%と依然として高く、前年の67%からわずかに減少した。ただ、欧州のエネルギー市場がますます統合されるにつれ、輸入依存の国家に焦点を当てた分析の重要性が低下し、EU全体の分析に焦点が当てられることにはなるだろう。

Energiewende は輸入エネルギーにどれほど影響を与えるのか?

ヨーロッパのエネルギー価格は、コロナウイルスのパンデミックから回復したため、特に天然ガスの需要の増加に供給が追いつかず、2021/2022年に大幅に上昇した。同時に、ガス輸出国としてのロシアの行動とウクライナとの国境での緊張の高まりは、主要なエネルギー供給国としてのロシアの信頼性についての懸念が生じた。こうしたことにより、輸入化石燃料への依存へ懸念が生じ、進行中のエネルギー転換が議論の的となった。

一部の国では、エネルギー転換が進むにつれて、輸入エネルギーの構造が劇的に変化している。国際再生可能エネルギー機関(IRENA)が発行した2018年の報告書によると、再エネの急速な広がりは、一部の地域やそこに隣接する地域における権力と影響力を変化させ、21世紀の地政学的地図を描きなおす必要がある。

2045年までにNet Zeroに到達する計画は、ドイツのエネルギーミックスから化石燃料をほとんど排除することになる。ドイツ政府は、気候変動対策法により、2040年までの暫定的な温室効果ガス排出目標を導入している。

化石油とガスが段階的に使わなくなるようになるため、それらを部分的に合成燃料に置き換える必要があると多くの人が考えている。再エネ電力は、水素、メタン、または合成ガソリン(power-to-x)に変換され、特定の分野、例えば、産業、道路貨物輸送、輸送、季節エネルギー貯蔵などのエネルギー源として機能する。あるの研究や政治家によれば、再エネにより電力を生み出すには、ドイツ国内で利用できる土地が限られており、グリーン燃料を大量に輸入する必要がある。燃料は、世界の他の地域で大幅に安く生産される可能性があります。ドイツは、エネルギー輸入への依存を減らす可能性があるものの、欧州ネットワーク内だけでなく第三国からの供給にも依存し続けることになる。

EUにおけるエネルギー輸入の依存度

EUは、域内においてエネルギーの大部分を生産しており、その約3分の1は再エネと原子力から、残りの多くは無煙炭や亜炭などの固形燃料、一部は天然ガスと原油から生産されている。それでも、ほとんどのエネルギー需要(約60%)は輸入に依存している。合わせて、石油、ガス、石炭のエネルギー輸入は、EUの総輸入量の約15%(貿易額の%)を占めている。

2020年のEUのエネルギー輸入の3分の2以上は石油製品であり、ガス(約4分の1)と石炭(5%未満)がそれに続く。3つのカテゴリーにおいて(石油25.5%、ガス43.9%、固体化石燃料54% )でEU以外の主要な供給元はロシアであり、天然ガスはノルウェー、原油は米国がそれに続く。エネルギー輸入状況は、EU加盟国によって大きく異なっている。マルタ、ギリシャ、スウェーデンなどの国での輸入の80%以上が石油製品であるが、ハンガリー、オーストリア、イタリアでは3分の1以上がガスである。2019年の総輸入依存率は、キプロス、ルクセンブルグ、マルタで5%(エストニア)から90%以上となっている。

2019年において、EU加盟国のうち、エストニア(4.8%)、スウェーデンとルーマニア(両方とも30%)はその依存度が低い結果となっている。2019年IEAの報告書によれば、エストニアのエネルギー自給率が高いのは、国産のオイルシェールが要因である。オイルシェールは、エネルギーが豊富な堆積岩で、熱や発電に燃やしたり、液体燃料の生産に使用したりすることができる。

ドイツの化石燃料の輸入依存度

石油

石油消費量は1970年代の終わりにピークに達したものの、現在においてもドイツで最も重要な一次エネルギー源である。2021年には、石油が国の一次エネルギー使用量の31.8%を占めた。石油は主に輸送用燃料として使用され、電力生産に使用されたのはごく一部である。

連邦地球科学天然資源研究所(Federal Institute for Geosciences and Natural Resources:BGR )によると、2020年にはドイツの一次鉱油消費量の約98%を輸入した。49の油田からの国内原油生産量は、その年に190万トンに達した一方で、8,300万トンの原油を輸入した(国は追加の鉱油製品も輸入している)。ロシアは2020年に最大の供給元であり、34%を供給した。英国は12パーセント、米国は11パーセント、ノルウェーは約10パーセントを供給した。合計で32カ国がドイツに石油を供給した。

ドイツの石油消費の大部分は運輸が占めおり、これまで主に電力に重点を置いてきた再エネへの移行にはほとんど影響を及ぼしていない。しかしながら、安価な再エネが石油火力にとって代わることもあり、エネルギー転換により、発電における石油の割合は更に低下した(2021年の総発電量の0.8%) 。

気候行動法は、運輸部門が1990年と比較して2030年までに排出量をほぼ半分にする必要があることを規定している。これは、石油使用量を大幅に削減する必要があることを意味する。しかし、2019年の輸送中の温室効果ガス排出量は依然として1990年のレベルであり、パンデミックの影響により排出量が減少した2020年にはわずかに下回っていた。

政府は、より効率的なエンジンの助けを借りて、輸送における最終エネルギー消費を2020年までに2005年レベルの90%に、2050年までに60%に削減することを目指してる。しかし、実際には消費は増加してる(2020年は、パンデミックの落ち込みにより、目標を達成することができた)。政府の期待どおりに電気自動車が普及すれば(新しい連合は2030年までにドイツの道路に1500万台の電子自動車を設置することを目指してる)、再エネは輸送に必要なエネルギーをより多く供給できるようになり、ドイツの石油輸入への依存を減らせる。ただし、貨物トラックなどの特定の輸送車では、合成燃料の輸入が必要になる可能性がある。

ガス

ガスは2021年にドイツの一次エネルギー使用量の4分の1以上を占め、ドイツで2番目に重要なエネルギー源となっている。BGRによると、ドイツは世界最大の天然ガス輸入国の1つであり、ガス消費量の約95%が輸入によって賄われている。更にドイツは輸入する天然ガスの約半分を再輸出もしている。2020年に国は57億立方メートル(bcm)の天然ガスを生産したが、地質学者によると、フィールドは枯渇に近づいている。国内の天然ガス生産量は2004年以降減少しており、2020年代中に完全に停止する可能性がある。厳格な規制により、今のところフラッキングが実質的に使用される可能性はほとんどない。

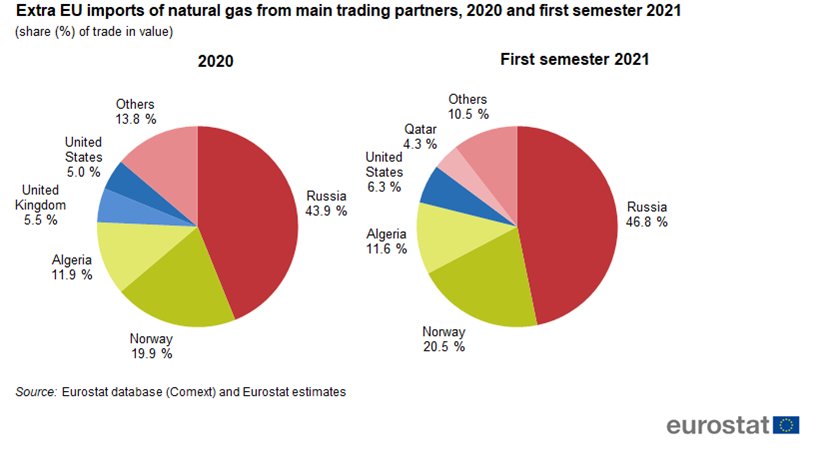

連邦経済輸出管理局(BAFA)によると、ドイツは2020年に5,354ペタジュール(PJ)の天然ガスを輸入した。原産国別の輸入の割合は不明である。データプライバシー規制により、BAFAは2016年に国別の輸入量の公開を停止した。しかし経済省は、ロシア、ノルウェー、オランダが大量にガスを供給し続けていると述べている。2015年には、ガス輸入の35%がロシアから、34%がノルウェーから、29%がオランダからのものであった。2018年7月、経済省のスポークスマンは、ドイツの天然ガス輸入におけるロシアのシェアを「約40パーセント」としている。

ガスはパイプラインのみを使用してドイツに輸入されている。Gazpromの論争の的となっているロシアとドイツのバルト海パイプラインプロジェクト、Nord Stream 2の建設は完了したが、ウクライナをめぐるロシアとNATO諸国間の障害と政治的緊張の高まりにより、プロジェクトの将来を懸念されており、認証プロセスは初期段階において保留されている。

ドイツには現在、液化天然ガス(LNG)を直接輸入するための設備を有していない。国内においてLNG輸入インフラの整備を進めてきたが、これまでのところ経済的関心の欠如により失敗している。ドイツは現在、近隣諸国のターミナルから、LNGを再ガス化し、天然ガスパイプラインを通じてからガスの供給を受けている。

現在、ガスの大部分は産業部門(例えば、電力と熱の供給、または化学プロセス)で使用されており、次に家庭(主に暖房)、公共の電力と暖房の供給、製造、貿易に使用されている。輸送中の天然ガスの消費はわずかである。ガスの大部分は熱を生成するために燃焼され、電気を生成するために使用されるのはごく一部である。

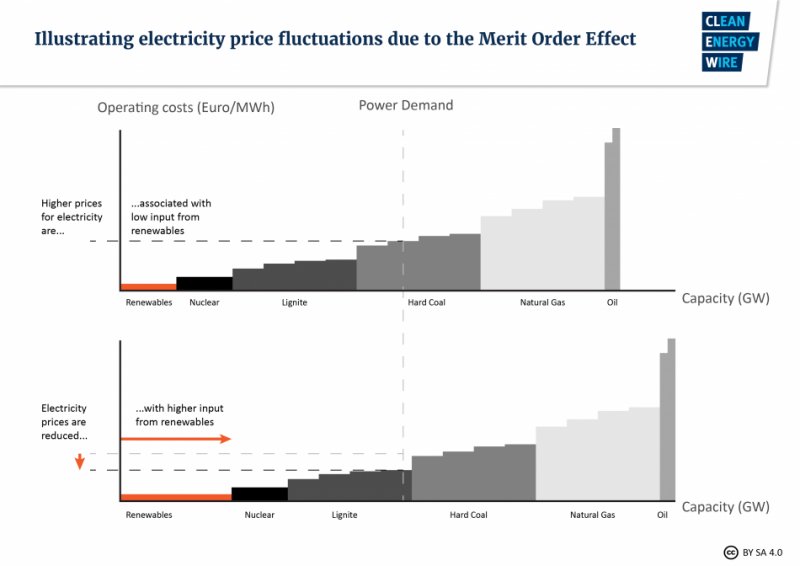

ドイツ政府と多くの専門家は、天然ガスは石炭や石油よりも燃焼時に発生するCO2排出量がはるかに少ないため、低炭素経済への架け橋と見なしています。ただし、ライフサイクル全体の温室効果ガス排出量を評価するには、生産および輸送中のメタンの漏出などの一時的な排出量を考慮する必要がある。最新のガス火力発電所は、必要に応じて数分以内にアイドル状態からフル出力に切り替えることができるため、ガスは再エネ電源の変動に対して電力供給をかなり補完している。

旧ドイツ政府は、原子力発電と石炭火力発電の計画的な撤退は、中期的なガス需要が増加することを意味すると述べた。しかし多くのアナリストは、効率が向上しながらエネルギー転換時期はガスの総需要は増えていくが、やがて、再エネ、貯蔵、及び再エネベースのガス(グリーン水素など)がヨーロッパ全体のエネルギー需要をほとんどカバーすると考えている。将来のEUやドイツにおけるガス需要の予測は予測する機関によって大きくことなり、その多くは減少と予測している。

直接使用または再エネの長期貯蔵のために電気エネルギーをメタンまたは水素に変換する方法としての電力からガスへの変換は、パイロットプロジェクトのみで試験されており、大規模には実施されていない。連邦政府は、Net Zeroの追求においてグリーン水素に非常に期待しており、その多くは輸入することになるとしている。シンクタンクAgoraEnergiewendeとAgoraVerkehrswendeによる2018年の分析では、ドイツは電力ベースの合成燃料を適切に使用する必要があり、長期的な気候目標を達成するための従来燃料である石油と天然ガスを段階的に使用停止する必要がある。

石炭

ドイツの国内化石燃料の最大の供給源は石炭であるが、その消費量は近年大幅に減少していたが、再エネにとって不利な気象条件と天然ガス価格の高騰により2021年には消費量が回復した。

ドイツは今でも露天掘り鉱山から亜炭(または褐炭)を大規模な発電用に採掘しており(2020年には1億740万トン)、輸入はごくわずかである。何年もの間、ドイツは、特に高レベルのCO2を排出する亜炭の世界最大の生産国であり、国には依然として大量の鉱床がある。褐炭は、2021年にドイツの一次エネルギー使用量の約9パーセントを占めた。ほとんどは、発電(2021年のドイツの総電力生産量の19%)または地域暖房のために使用されている。

不利な地質条件のため、ドイツの無煙炭は国際市場で競争力がなく、補助金付きの無煙炭採掘は2018年に終了した。ドイツは現在、主にエネルギー部門と鉄鋼生産のために使用するすべての無煙炭を輸入している。2020年、ドイツは3180万トンの無煙炭をすべて輸入した。その主要な石炭供給業元は、ロシア(45.4%)、米国(18.3%)、オーストラリア(12.3%)であった。2021年には、無煙炭がドイツの一次エネルギー使用量の9%を占めた。ほとんどが発電のために使用されている(2019年の総電力の9%)。(ドイツの石炭に関してはこちら)

新政府連立政権は、石炭の段階的廃止を2030年(2038年から)に進めることを決定した。前政権は、褐炭プラントの停止スケジュールと、無煙炭プラントの廃止に対する補償のオークション導入を提案していた。新政府は、こうした計画を再評価しなければならない。

過去には、CO2を大量に排出する亜炭の使用を削減する方策を出していたドイツ政府を批判する評論家がいたが、彼らは、ドイツにおいて唯一ある大きな国内エネルギー源である亜炭を放棄すべきでないと主張していた。例えば鉱業組合 IG BCE は2015年に次のように述べている。「供給保証がついた「ロシアンルーレット」を行わない場合のみ、 Energiewende が成功かもしれない。国内のエネルギー源があるおかげで、ドイツ企業が世界市場における価格や供給の変動に晒されずに済む。国内の亜炭は、バランスの取れたエネルギーミックスの中で、こうした状況を保証することができる。」

考察

この記事にもありますように、ドイツの輸入する化石燃料の多くがロシアからとなっており、脱原発、脱石炭を進めることで、ますますロシアにエネルギーを依存することになっています。別の記事にもあるように、天然ガスが十分に供給されない状況で、ガス価格が大きく上昇して、代替エネルギーとして結局石炭が必要となり、その石炭すらもロシアからの輸入に頼るしかない状況です。

EUは、ウクライナ進攻でロシアと緊張が高まっていますが、こうしたエネルギーセキュリティーの観点から強気にでれず、外交的にも足を引っ張る状況となっています。ネットゼロを愚直に追い求めるドイツ。今後、この国の成長がどうなっていくか、非常に注目すべきだと思います。