Ørsted とは

Ørsted とは、世界有数の洋上風力開発会社であり、元々はデンマークの化石燃料を主体とするエネルギー会社でした。それを、事業ポートフォリオの大幅な変更を行い、洋上風力を発掘から建設、運用まで一貫して開発ができる会社に軸足を移して現在至っています。

https://renewablenergy-pro.com/2021/11/25/orsted-2/

そんな Ørsted ですが、2022年度は過去最高のEBITDAをたたきだしたものの、2023年度は慎重な見通しになっています。その状況は Ørsted だけではなく、風力業界全体に関するものでもあり、そうした点について述べられているBloombergの記事を、関連する記事や分析と合わせて述べたいと思います。

記事:Bloomberg, 2023/1/19, “The Wind Industry’s Success Has Become Its Biggest Threat

世界大手の再生可能エネルギー開発企業であるデンマークの Ørsted のトップは、競争と金利の上昇により収益が圧迫により、投資案件が棄損され、エネルギー転換が鈍化する可能性を懸念している。

Ørsted は世界大手の洋上風力発電所開発企業で、ニッチな技術から急成長する再生可能エネルギーのひとつになるまで、洋上風力の発展に貢献してきた。洋上風力発電は、超高層ビルほどの大きさのタービンを使用することができ、沿岸でより強く安定した風を利用することができる。ヨーロッパ、中国、米国は、気候変動に関する目標を達成するため、洋上風力発電の導入量を急速に増やすことを計画している。

しかし、世界中の政府が化石燃料をクリーンな電力に置き換えるという野心を高めている一方で、その実現が期待される企業は財政的な負担に晒されている。そうした中、経営陣たちは次のように警鐘を鳴らし始めている。

「破滅的な気候変動を回避するために風力発電産業を成長させるには、何兆ドルもの追加投資と、風力発電会社が健全な利益を上げることが必要だ。現時点では、クリーンな発電所を建設するための資金調達費用の上昇と競争の激化によって、実現への道は複雑になってきている。将来的には、再生可能エネルギー発電事業者に対するヨーロッパの風力発電税によって、さらに複雑になる可能性もある。」

Ørsted のMads Nipper 最高経営責任者(CEO)は、Podcast “Zero”でBloomberg Greenに次のように語っている。「我々はグリーエネルギーを主体とする世界目指すビジョンを持つ会社であり、そうした世界に移行するための投資資本が不足することが、私たちが抱える最大のリスクである。」(このPodcastでは、Orsted が現在の姿に至る歴史についても述べられている。)

つい最近までは、風力発電に関する話は、導入がしやすくなるといった話であった。タービンのサイズが大きくなるにつれて、コストは急落した。政府は、この軌道が永遠に続くと期待し、業界もそれを支持し、新規プロジェクトの入札では、より低い電力価格を約束できる入札者が有利になる仕組みであった。しかしここ数年、インフレと金利の上昇により、コストの低下傾向は終わり、現在では継続的な成長が危ぶまれている。

「もし、世界中の国がエネルギー価格は下がる一方だというなら、風力業界は、際限の無い競争に陥いって、最終的には資本が枯渇することになる。」とNipper氏は言う。

コスト上昇を吸収するための余裕はあまりない。一般的な洋上風力発電所では、資本コストに1%程度上乗せした収益が得られるとNipper氏は言う。本当に良いプロジェクトなら、3%まで乗せることができるかもしれない。金利の上昇はこのリターンを圧迫し、風力発電所の電力価格が上昇しなければ、企業は気候変動対策の目標達成に必要なペースで投資することができなくなる。

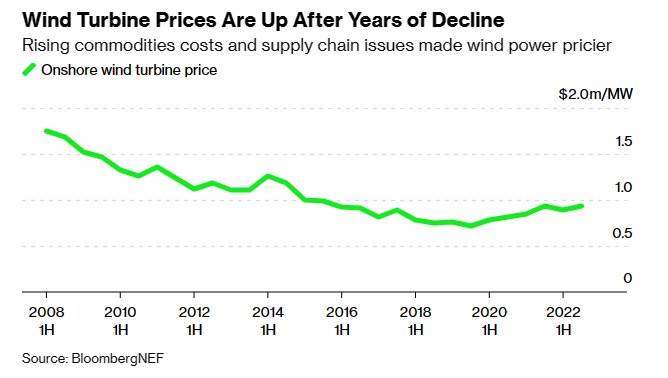

Ørsted とそのグリーン電力の競合他社は、従来からサプライヤーにコスト削減への圧力をかけてきた。しかし、それはもはや持続可能ではない。風力発電機のサプライヤーは、鉄鋼価格の高騰やサプライチェーンの混乱によって、ここ数年で何億ドルもの損失を被っている。そして今、彼らは値上げに踏み切っている。

https://renewablenergy-pro.com/2021/12/20/vestas-talks/

世界最大のタービンメーカーであるVestas Wind Systems A/SのCEO、Henrik Andersen氏は昨年、Bloombergに対し、風力発電のコストは下がる一方だという印象を与えたことは、この業界が犯した最大の過ちだと語っている。その約束を信じて購入した多くの開発事業者は、現在、適応しようと必死になっている。米国では、大西洋に風力発電所の第一陣を建設する予定だった企業が、電力の販売に合意した価格がもはや実現不可能であるとして、契約の再交渉を試みている。

https://renewablenergy-pro.com/2022/11/10/pressure-on-offshorewind-ppa-in-us/

洋上風力発電の世界的リーダーである英国では、昨年の政府入札で電力価格が過去最低を記録したため、同じようなことが起こる恐れがあるのだ。

クリーンエネルギー研究機関BloombergNEFのデータによると、英国では2022年後半に洋上風力発電の平準化コストは天然ガス発電の約半分になった。陸上に設置された風車はさらに安く、この計算には地球温暖化の原因となる排出物の削減という大きなメリットは含まれていない。

気候変動を抑えるために必要なペースを維持するために、風力発電メーカーは、たとえ価格が上昇したとしても、自分たちの製品はまだ安いということを主張している。Nipper氏は、「価格はより現実的なものにならざるを得ないだろう。」と述べている。

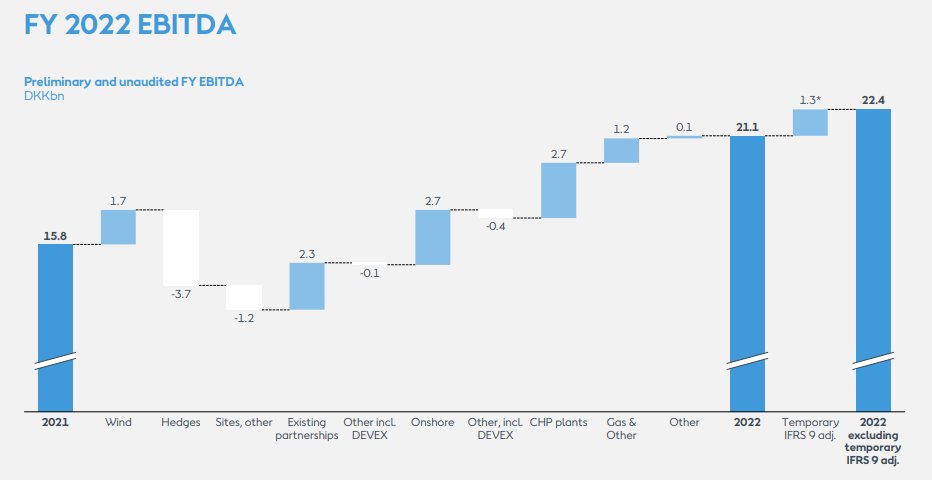

Ørsted 2022年の決算と2023年の見通しから風力業界を考える

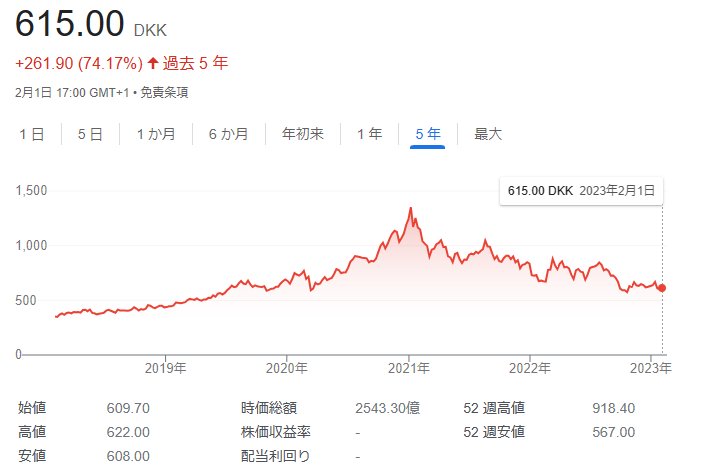

別のロイターの記事にも記載がありますが、1.品質問題、2.インフレ、3.金利の上昇、4.売電価格の低迷により2023年度は厳しいとの見通しを述べています。2023年度の収益予測(Ørsted ではEBITDAを用いてます)は市場予測以下の慎重な見通しとなっています。2021年1月の株価1335 DKK(デンマーククローネ)をピークに、現在はその1/2以下である600 DKK付近となっています。

以下に2021年の決算に関する本ブログに関する分析を参考にリンクを張っておきます。またØrsted の2022年のIR関係のリンクはこちらとなります。

https://renewablenergy-pro.com/2022/02/08/orsted-2021-results/

Ørsted との協業も多いSiemensについて、既に2023年第一四半期において、800Million USD程度、そのうち品質問題で500M USD程度の損失を見込み、過去4年間の合計の損失を4,000M USDとする厳しい状況を述べています。そうした状況から風力子会社として上場していたSiemen Gamesaを非上場として、今後コントロールしていくものとしています。

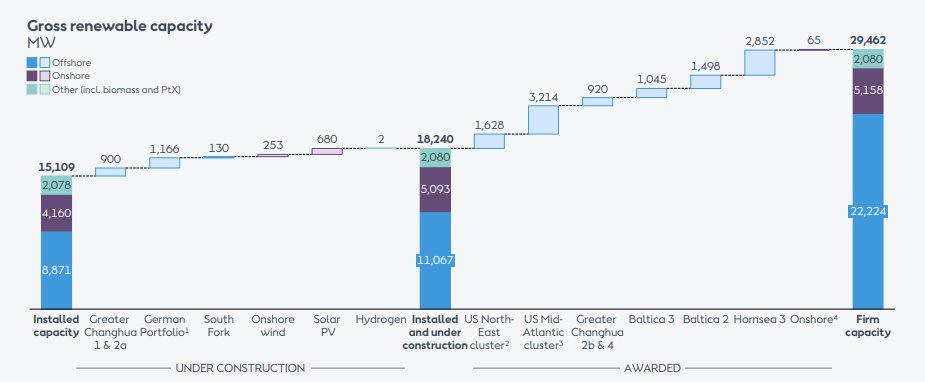

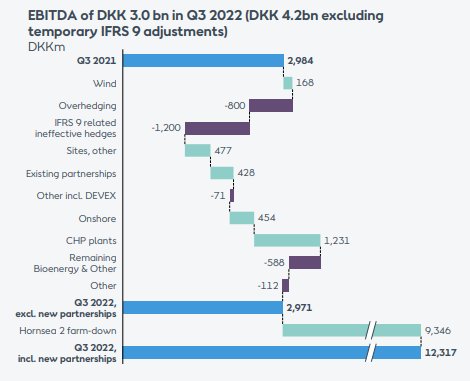

こうした風力業界の環境において、Ørsted のIR資料によると、Ørsted は2022年において、昨年度よりも7.8%増のEBITDA 4,680M USDをたたき出し、最高益となっています。ただ、その1/3については、開発プロジェクトの売却による益(Hornsea 2, Borkum)であり、その中身を見ると課題も浮かびあがってきます。またHornsea2やGreater Changhua 1&2では工事の遅れにより負の影響がでています。

つまり、主力とする洋上風力をはじめとする風力によっての電気事業からはEBITDAを稼げておらず、2022年度はむしろ、その電力供給のヘッジが想定通りにいかずに、大きな損失をだしています。つまり、世界有数のØrsted であっても、風力による電力事業そのものだけでは稼ぐことができず、風力開発によるプレミア、化石燃料事業などが成長をさせえているといえます。

よって、Ørsted は開発権の取得に積極的であり、アメリカにおける洋上風力の権益買収はこうしたØrsted の状況を色濃く反映した結果だと言えそうです。