概要

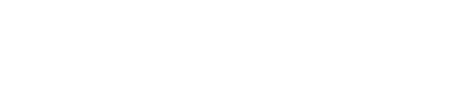

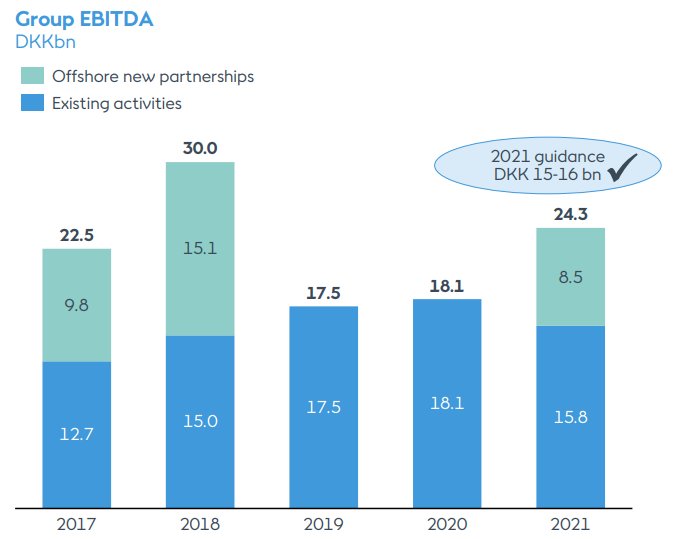

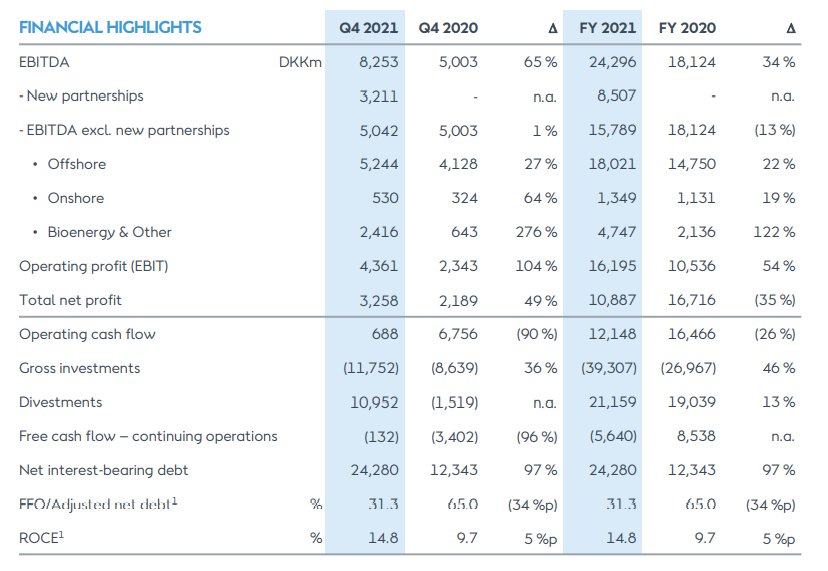

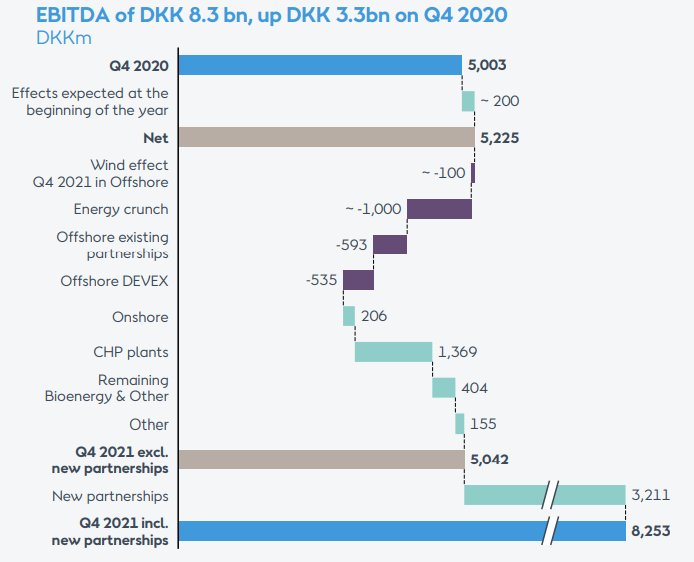

2022年2月2日に Ørsted は2021年の決算を発表しました。企業価値にも直結するEBITDAに関して、図1に示すように、Partnershipによる利益8.5 Billion DKK (1,500億円)、これは Ørsted の洋上風力のCapabilityに基づくFarm Downモデルによるプレミア収入なのでこれを除くと(継続的に続くわけではなく、案件の形成に応じて発生するものであるため、定期の成長という意味ではそれを除いて考えてみるというもの)、15.8 bn DKK (2,800億円)で、2020年に比べると減となっています。ただトータルのEBITDAは2020年に比べて約34%となっていますが、2022年のEBITDAの予測は19-21 bn DKKとしており、これよりは下回るものの、通常事業におけるEBITDAは着実に成長しているとした絵にしています。この発表を受けて、株価は6%増となったようですが、一時期の株価に比べると、半値程度となっています(図2)。これは洋上風力の競争が激化しており、これまでと同じような成長はできないだろうとの市場が判断しているものと考えられます。

過去にEBITDAに関してまとめていますので、参考に添付いたします。また本決算に関するまとめ記事を次項で紹介します。

https://renewablenergy-pro.com/2022/01/06/ebitda-multiple/

記事:2022/2/2, Renewables Now, “Offshore wind stake sales boost Ørsted’s 2021 op earnings”

デンマークのクリーンエネルギーグループ Ørsted (CPH:ORSTED)は、洋上風力資産の Farm-Down 取引のおかげで、2021年の営業利益(EBITDA)が前年比(2020年比)で34%増加したと発表した。

再エネ会社である Ørsted の2021年の業績は、オランダ海域の752 MW Borssele 1および2 洋上風力発電所での50%の株式売却と、台湾沖 605 MW Greater Changhua 1での50%株式の売却の恩恵を受けたものである。その結果、同社は85億 DKK(12.9億 USD/ 11.4億 EUR)の利益を確保し、EBITDAを243億 DKK まで押し上げた。

こうしたPartnershipによる収益を除くと、オーステッドの営業利益は合計158億 DKKであり、150億 DKK から160億 DKK の範囲の予想に沿ったものであった。同社は、昨年は風が弱く、ヨーロッパにおいてエネルギー危機が生じ、一部の洋上風力資産に関連する引当金が必要になるなど厳しい年であったと述べた。

社長兼最高経営責任者(CEO)のマッズニッパーは、次のように述べています。

「2021年において非常に厳しい状況をうまく乗り切り、戦略的、運営的また財務的にも非常に素晴らしい結果を残した。」と社長兼最高経営責任者(CEO)のMads Nipper氏は述べた。以下の表は、 Ørsted の2021年の決算を示したものである。

同社は、2021年に1株あたり12.5 DKK の配当を行うことを提案している。

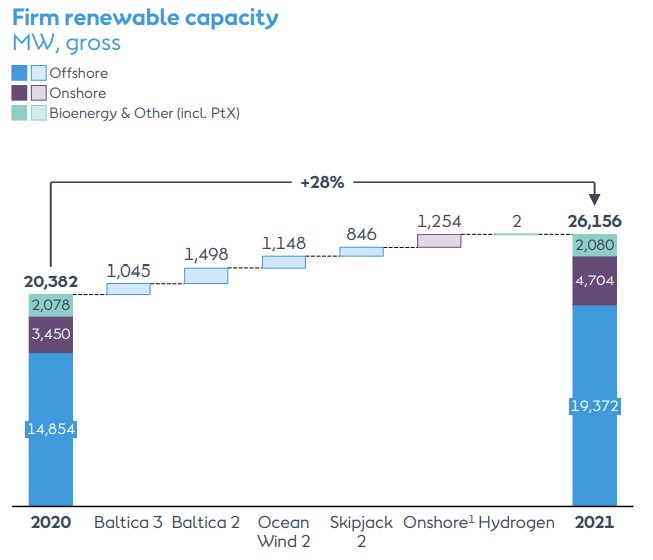

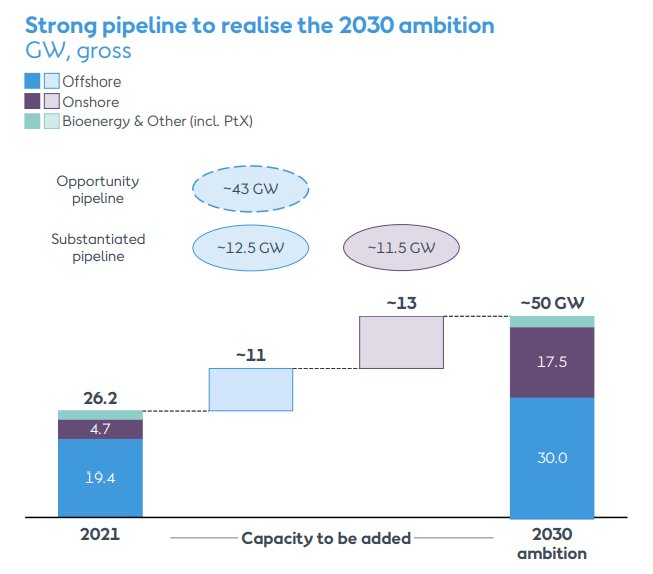

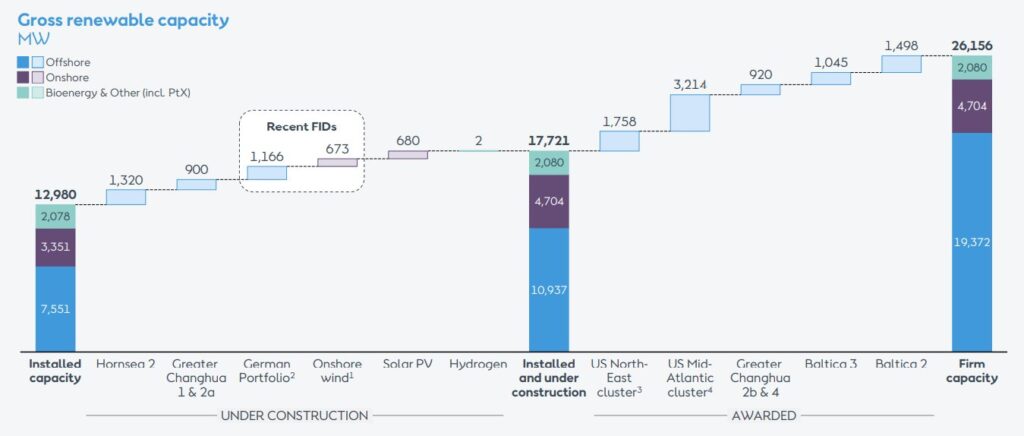

2021年末の時点で、オーステッドの容量は26.1GWで、前年の20.4GWから増加した(図3)。同社は、2030年までに50GWの再生可能エネルギー設備容量を達成することを目指しており、そのうち30GWは洋上風力をに見込んでいる(図4)。

昨年、テキサス州のWestern Trail風力(367MW)、テキサス州のPermian太陽光蓄電複合発電所(460MW)、アラバマ州のMuscle Shoals太陽光発電(227MW)の運開を迎え、イリノイ州のLincoln Land風力発電を買収した。さらに、Brookfield Renewable Ireland、アイルランドの陸上風力事業、および英国のBrookfield Renewable Partners LP(NYSE:BEP)を買収した。これらのマイルストーンは、再エネの設備容量が13GW、つまり2020年末の15%増で2021年を終えるのに役立った。合計のうち、3.4GWは陸上資産からなる。

Ørsted は、2022年に190億 – 210億 DKK のEBITDAを計上すると見込んでいる。新たなPertnershipを含めば、洋上風力事業及び陸上風力事業から、2021年の結果よりも大幅に高いEBITDAになるものと予測している。総投資額は380億 – 420億 DKK の範囲になると予測している。

考察

この記事には述べられていませんが、FTの記事にあるように、風力事業が落ち込んだ分を、火力プラント(バイオマス焚きが6プラント、石炭焚きが1プラント)発電、ガス事業がカバーしています。ガス事業は2020年の345%、プラント火力発電は188%、2020年に比べて高いEBITDAになりました。

その他、洋上風力の販売価格がPPAで固定されている場合もあるため、電力市場の高騰の恩恵を十分に得られず、逆にインバランスを抑えるための電力調達のコストがEBITDAを押し下げるなど、これまでとは違う傾向も出てきており、洋上風力一本だけでは事業の持続性が難しくなってきており、バイオマスや陸上風力、また太陽光発電など、電源の多角化を進めている理由と言えそうです。

その他、洋上風力では、大資本が技術や経験を無視した形で入札を勝ち取っていく事例も増えてきており、将来のパイプラインの信頼度が落ち、株価の下落につながっているとも言えそうです。日本でも洋上風力第一ラウンドにおいて、三菱商事グループが総取りにより、オーステッドのコンソーシアムが全廃しています。

他の新興再エネ企業と同様、 Ørsted も新たなモデルを模索する必要があると言えそうです。

https://renewablenergy-pro.com/2021/11/25/orsted-2/