EBITDA とは?

EBITDA とは、Earning Before Interest, Tax, Depreciation and Amortizationの略で、最近でこそ、日本企業の株主説明で見かけるようになりましたが、海外企業では頻繁にでてくる指標となります。つまり、「利息、税金、減価償却およびのれん代控除前の利益」であり、営業キャッシュフローにも似た企業のキャッシュを稼ぐ力を示す指標となります。

EBITDA が注目される理由ですが、「世界に通用する指標」である点が挙げられます。つまり国の状況によって税率、金利及び会計基準がことなるために、一般的な指標(例えばROEやROAなど)を使って企業価値を計算すると、地域差が出てしまうためです。それに対してEBITDAは①計算が簡単、②原価償却費やのれん代など会計基準によって影響を受ける費用が反映されない、③国内企業だけではなく海外企業と比較できるなどのメリットがあります。一方で、詳細に企業を判断するには、保有設備の状況や支払い利息など、事業に関係してくる費用が見えないことがデメリットと言え、それらが「一時的なもの」であれば問題ないものの、「継続的なもの」であれば、その事業の持続性にもかかわってきます。そうした点も理解して使う場合、企業価値を見ていくには非常により指数と言えます。

EBITDA はどういう時に使うことができるのか?

EBITDA は企業価値を図ることができるために、様々な事業判断において活用することができます。

融資

企業に融資を行う場合、EBITDAは初期段階での判断材料になりますし、多くの企業において計算に必要な情報(計算方法についてはこちら)がすぐに手に入るからです。ただ、概観を見るだけで、本格的な融資にはDue Diligenceが行われるので、融資対象とするよい企業のスクリーニングの位置づけになろうかと思います。

投資

融資と同じですが、投資先の選定にもEBITDAは役立ちます。企業による投資だけでなく、個人の株主投資などにも参考となります。メリットである、国内企業だけではなく海外企業とも比較できることが大きく、後にでてきますEBITDA Multipleなどにより市場の成長の期待度や割高/割安感というものもある判断できます。また複数企業を、同じセグメント、違うセグメント等でも比較ができるため、非常に使いやすい指標となります。

企業買収及び合併

最近ではIPOや企業買収/合併にも、企業価値の算出に使われることも多くなっています。デメリットで述べたような詳細な事業内容の確認はできないものの、次に記述する計算方法により企業価値を素早く算出することができます。

EBITDA を利用した企業価値の計算方法

EBITDA 自体もその事業が生み出すキャッシュ、つまり事業の収益力を表すので単体でも重要な指標となるのですが、これを使って別の指標を算出することも可能です。実際、これらの指標を比較することで、その企業が優良であるのかどうかを概観することができると言えます。

EBITDA Multiple

これは企業価値(Enterprise Value:EV)がEBITDAの何倍にあたるのかを示す指標となります。企業買収した場合、コストの回収年数が何年かを知ることができますし、その倍率によりその対象企業が割安か割高かを判断できます。成長性が期待できる企業であれば10倍以上にもなることがあります。また、産業セクターによって、凡そのレベルもあるため、対象企業の位置づけもわかります。

日本の企業の場合は、成長が見込めない、また成熟していると判断されることもおおく、凡そ5~10倍程度で推移していますが、後に述べます再エネ企業は日本も含めてかなり高い値を示しています(ただし、この記事を書いている2022/1/4の時点で、洋上風力の第一ラウンドの入札があり、三菱商事グループが全勝した結果、独立系再エネ企業は大きく影響を受けています)。

少し古い資料になりますが、EBITDA Multipleを国、またセクター毎に評価したDeloitteのレポートは参考になると思います(再エネセクターも記載されており、この値が上昇傾向なのが2017年の時点でもわかります)。

EBITDA Margin

営業収入に対する割合で、事業の収益性を判断するための指標となります。つまり、

EBITDA Margin=EBITDA / 売上高

当然、この値が高い企業は効率のよい営業を行っている、効率の高い事業を行っていると言え、再エネというセクターは高EBITDA Margin事業となります。

Debt EBITDA Ratio

この指標は、「何年で有利子負債を返済し得るか」を表しており、この値が小さいほど借入の割合が低く、安定した経営(事業)であると判断できます。ただ他の指標と同じで、不動産や電力などのインフラ事業は比較的この値が大きくなり、借入金なく事業を成長させることができません。こうした理由から、一概にこの指標が高いために安定していないとは言えないため、WACCなどの調達資金費用に関わる指標とみていくことが重要となります。先ほどのDeloitteのレポートも参考になるかと思います。

EBITDA Multipleについて

上記のうち、 EBITDA Multipleは非常による使われており、企業間やセクター間の比較、企業価値を簡易算定など様々な場面で用いられています。ただ先にも述べましたように、メリットとデメリットがあるので、それを理解しておくことが不可欠です。

メリットとしては

- 計算が簡易

- 国際的に使用されており、広く比較ができる

- 業種間での比較も可能

などが挙げられ、一方デメリットとして、

- 将来の営業利益が考慮されない

- 時期によってその数値が大きく変動する

- 資本金の違いによる影響は表現できない

が挙げられます。デメリットのうち、一つ目については利息や税金、またのれん代などが加味されていないので、将来に関わるリスクが見えずらくなり、中長期的な視点が欠けていると言えます。次に述べる再エネセクターに関してもそうした点は強く言えそうです。また二つ目については、時期によって数字が大きく変動するといった点も、インフラなどの事業であれば、比較的EBITDAは安定しますが、製造業や建設業など、景気や業界の状況にEBITDAが影響を受けやすい場合、その変動幅が大きく、算定する時期によって企業価値が変わるといったこともあり得ます。最後の点は、比率になってしまいますので、同じ値であったとしても、実現性や対象とする規模であるかは表すことはできません。

再エネセクターと EBITDA Multiple

この記事を書いた切欠

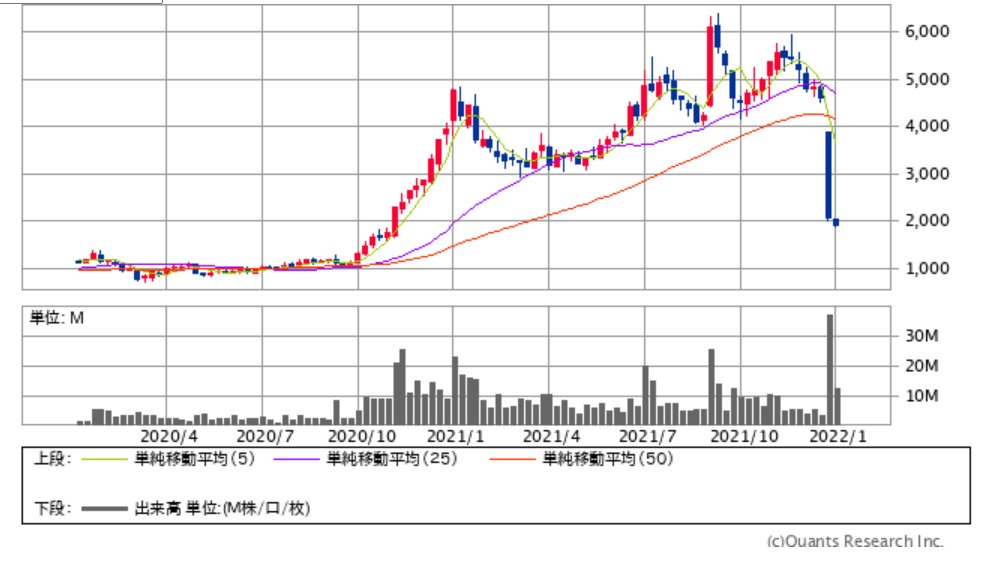

そもそもこの記事を書こうと思ったきっかけは、日本の洋上風力入札第一ラウンド3案件において、三菱商事のグループが全勝し、秋田県由利本荘市沖において当初勝つだろうと思われていたレノバが負けて株価が急落したことからです。

図1はレノバ社の株価の動向になります。2021/10に菅元総理大臣によるカーボンニュートラル宣言が行われ、その後に同社の株価は急騰。最高では6,000円まで上昇しましたが、2021/12/24の入札の敗退が明るみになったあと、3日連続でストップ安となり、2022/1/5の時点で2,000円を割り込む結果となっています。

MIRAE Asset Financial Groupが管理しているGlobal X Renewable Energy Producer EFTがありますが、この銘柄としてレノバは取り込まれています。このEFTにはオーステッドやEDPなど、各国の再エネ大手がはいっていますので、ベンチマークとして考察するにはちょうど良い題材として、記事にされていますので、以下に紹介します。

記事:2021/9/3, Finerva, “Green Energy & Renewables: 2021 Valuation Multiples”

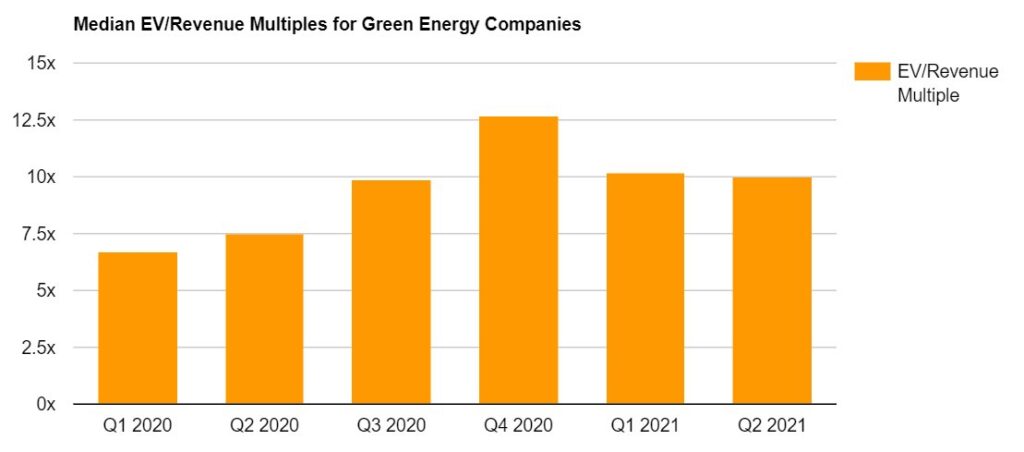

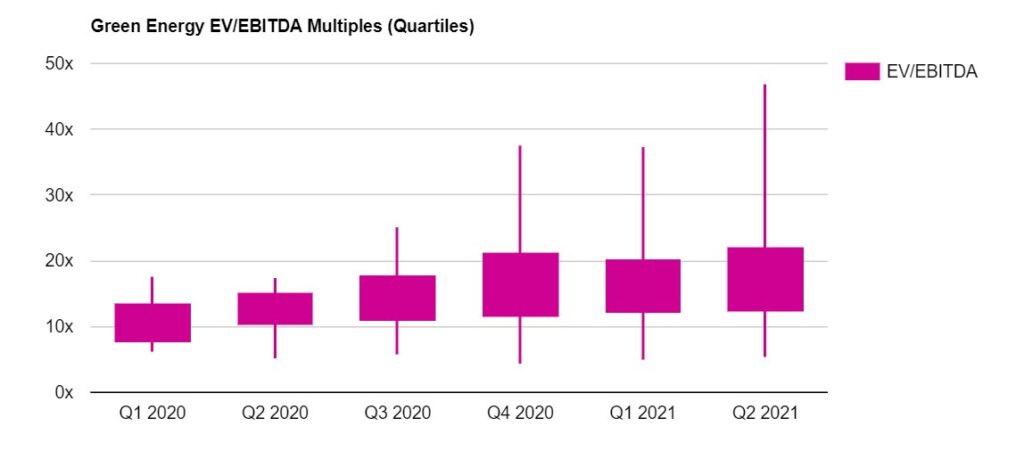

グリーンエネルギー企業の収入倍率は2020年を通して増加し、第1四半期の6.7倍から第4四半期の12.7倍にほぼ倍増した(図2)。その後、2021年の第1四半期と第2四半期の10倍のマーク付近で安定している。これは、FinTechやSaaS(Software as a Service)など、過去数年間で2桁の収益を達成した、テクノロジーで最も注目されているセクターに匹敵する。

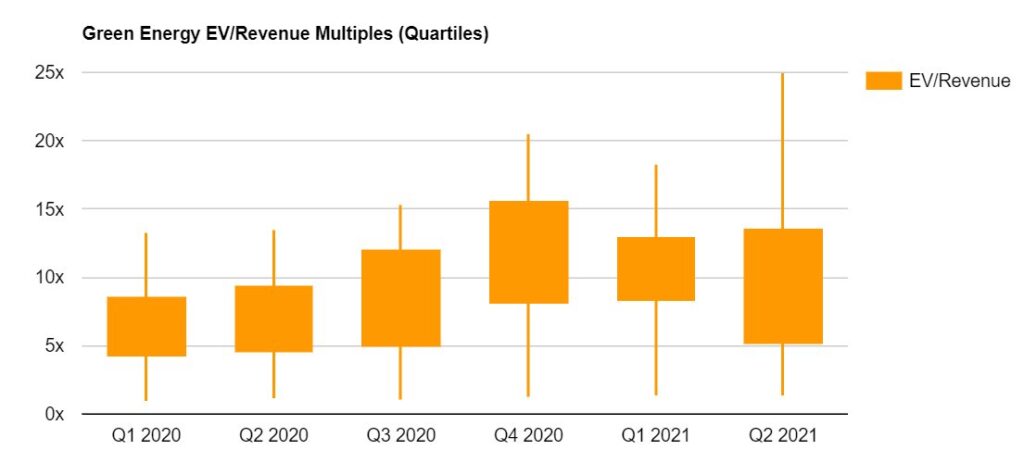

サンプル全体での分布はかなり規則的で、パフォーマンスの上位25%が2020年の終わりから2021年の第2四半期までに更に上昇してる(図3)。

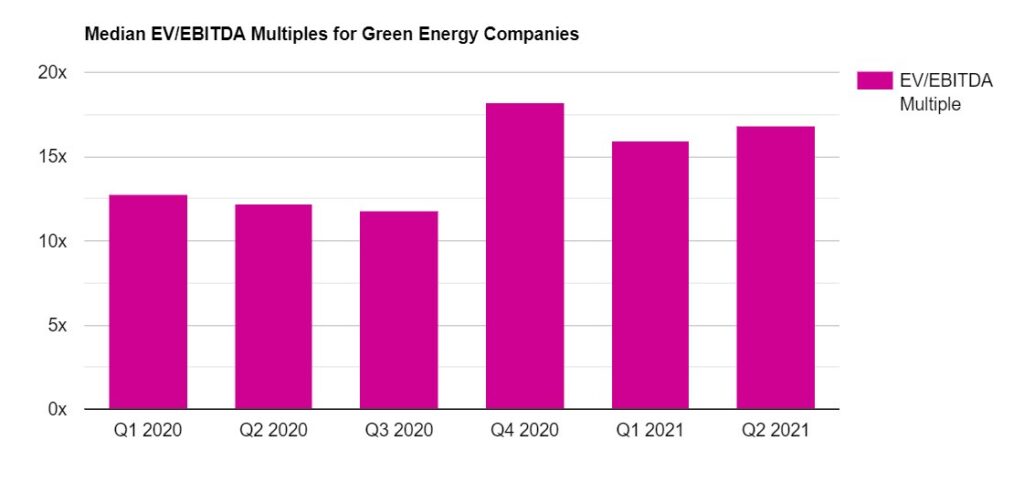

EBITDA Multipleに関しては、比較的類似した傾向が見られる。 EBITDA Multiple は2020年を通じて収益ほど伸びているわけではないが、2020年第4四半期に18.2倍でピークに達し、2021年第2四半期のEBITDA倍数の中央値は16.8倍であった(図4)。EBITDA倍数の分布図から、Green Energy Companyの上位25%の結果が、2020年の初めの上位の2倍を超える倍数を超える原因になったことがわかる(図5)。

カナダのInnergex、日本のレノバは一貫して30倍から40倍程度で評価されており、様々な再エネ電源をもっている新興のGreen Energy Companyはそうのような傾向にあるといえる。

再エネ企業に対する評価

上記の記事に示したように、現在再エネ企業は市場から高い評価を得ています。過去に分析をした企業(Orsted、RWE、Jpower、レノバ)を比較してみたいと思います。

https://renewablenergy-pro.com/2021/05/04/orstednow/

https://renewablenergy-pro.com/2021/05/30/rwe/

| PL(百万円) | Revenue | 931,038 | 1,806,480 | 913,775 | 19,499 | |

| EBITDA | 320,795 | 420,550 | 149,628 | 11,225 | ||

| BS(百万円) | 資産 | 3,481,926 | 8,016,840 | 2,841,960 | 148,151 | |

| 純資産 | 1,722,723 | 2,336,230 | 853,685 | 24,313 | ||

| 負債 | 1,759,203 | 5,680,610 | 1,988,275 | 123,837 | ||

| 株関係 | 株価(円) | 15,930 (2021/4/29) | 4,160 (2021/4/29) | 1,500 (2022/1) | 6,000 (2021/9) | 1900 (2022/1) |

| 発行数 | 420,381,080 | 637,286,000 | 183,048,830 | 77,500,000 | ||

| 時価総額(百万円) | 6,696,671 | 2,651,110 | 274,573 | 465,000 | 147,250 | |

| 指標 | EV(時価+負債として計算) | 8,455,874 | 8,331,720 | 2,262,848 | 588,837 | 271,087 |

| EV/Revenue | 9.08 | 4.61 | 2.48 | 30.2 | 13.9 | |

| EV/EBITDA | 26.36 | 19.81 | 15.12 | 52.36 | 24.15 | |

| Debt EBITDA Ratio | 5.48 | 13.51 | 13.29 | 11.03 | 11.03 | |

表に上記で示しました3つの指標とそれに関連する値を示しています。ただし、EVについては、本来は負債から現金を控除する必要があるのですが、エネルギーセクターというインフラ産業の性質上、負債に比べると小さいので、今回は簡単のために無視している点を述べておきます。

まず収益倍率ですが、これは図3のレンジにほぼ入っており、新興のレノバが突出して高いほか、成熟企業でかつコングロマリットなRWE及びJpowerは比較的小さな値となっています。

次に EBITDA Multipleですが、これは将来の成長を期待されるレノバ、オーステッドが大きな値となっており、これは負債に比べて、 EBITDA の成長、つまりパイプラインの積み上げとその実現に対する期待と言えると思います。RWEやJpowerは持っている負債に対して、その成長度合いの期待が小さいことから、セクターの平均レベルしか受け取られておらず、レノバやオーステッドに比べると劣後しているものと考えられます。レノバで特価すると、洋上風力の第一ラウンドの入札結果前までは、現行の EBITDA に50倍、セクター平均の3倍ものプレミアがついており、おそらくこれは、将来の成長率を見込んだものだったと考えられます。そのため、入札に負けた後の2022/1には、 EBITDA Multiple は半分以下まで落ち込んでいます。

最後に負債倍率ですが、オーステッドの健全性がひときわ目立っており、コングロマリットであるRWEやJpowerは負債の回収年にはオーステッドの倍以上と、インフラ産業らしい構造となっています。レノバも決して健全とはいえず、比較的借金経営、一般のインフラ企業並みな体質と言えそうですが、EBITDAが予定通り成長すれば、その点は解消されそうです。

まとめ

EBITDA Multipleという指標により企業価値を簡易に算出、企業比較ができます。至近では再エネ企業が非常に高い評価を得ている一方、その根拠になっているのがパイプラインと呼ばれる事業案件数です。

そのパイプラインの算出方法は国や企業によって変わりますが、その確実性によって、企業評価が大きく変化するということを今回のレノバの事例でしっかり認識しておくべきといえると思います。