記事:Renew Economy, 2021/12/16, “Vestas talks cost headwinds, onshore turbine limits, and huge Asia market potential”

(元記事)時価総額が約410億ドル、世界市場シェアが約35%の風車メーカーである Vestas (ヴェスタス)は、12月15日に投資家との会合を開催した。そして、本日公開された Energy Insiders ポッドキャストの最新エピソードで、 私(David Leitch)がVestas Australasia のCEOであるPeter Cowlingをインタビューした際、12月15日にVestasが株主に提示したプレゼンテーションのうち、いくつかのスライドが興味深いと思った。

Vestas はオーストラリアに約3.5GWの風車を既に建設済みであり、更に約600MWが建設中である。興味深いことに、PowAR Rye Park 風力は、新型6.2MW(現在、6MWに出力が少し下がっているが)の風車による世界で最初のウインドファームとなる。

ポッドキャストで言及され、先に示したプレゼンテーションで詳しく示されていたように、 Vestas は、陸上風力の規格を大きくするのではなく、モジュールの組み合わせでサイト特性に合わせていく方針である。

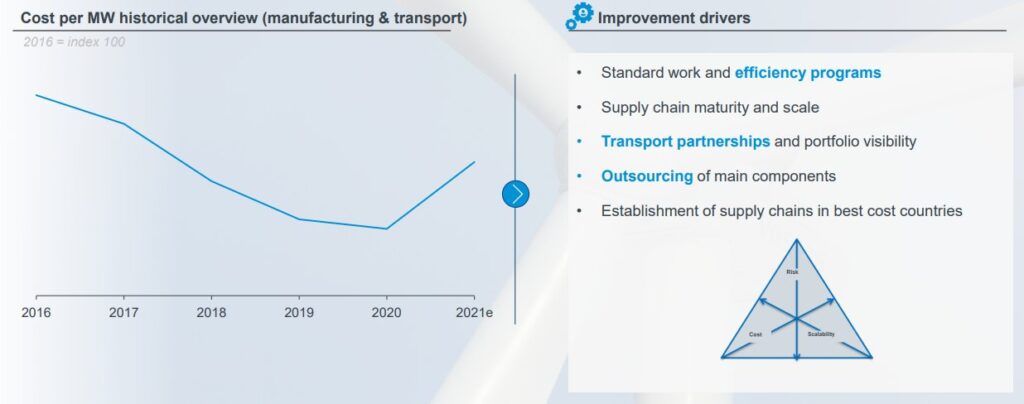

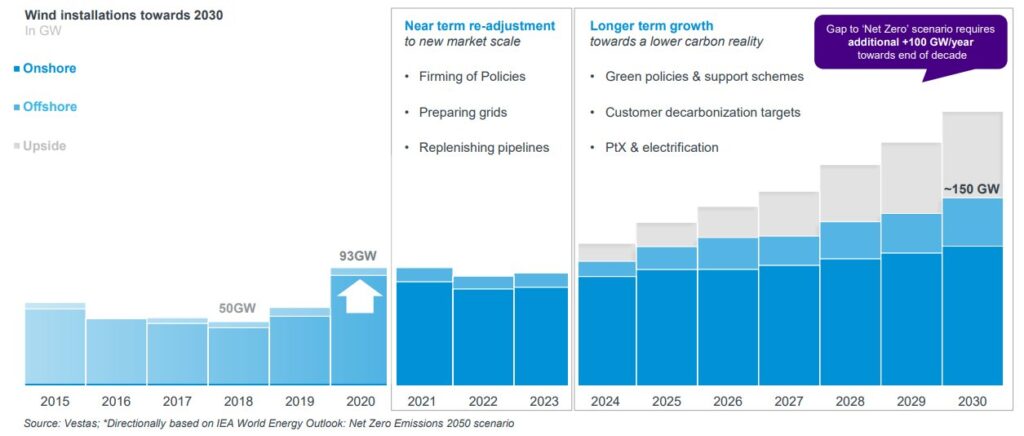

もし私が経済アナリストだったら、先のプレゼンテーションに記載されているグラフから数字を外していることを考慮すれば、 Vestas の経営陣への評価を下げるだろう(図2に関して皮肉ったもの)。ここオーストラリアでは、Jensen&Mecklingによって確立された理論(エージェンシー理論)に基づけば、企業に対してかなり高いレベルの情報開示を要求することになる。そうでないと、何がいいたいのかわからない。

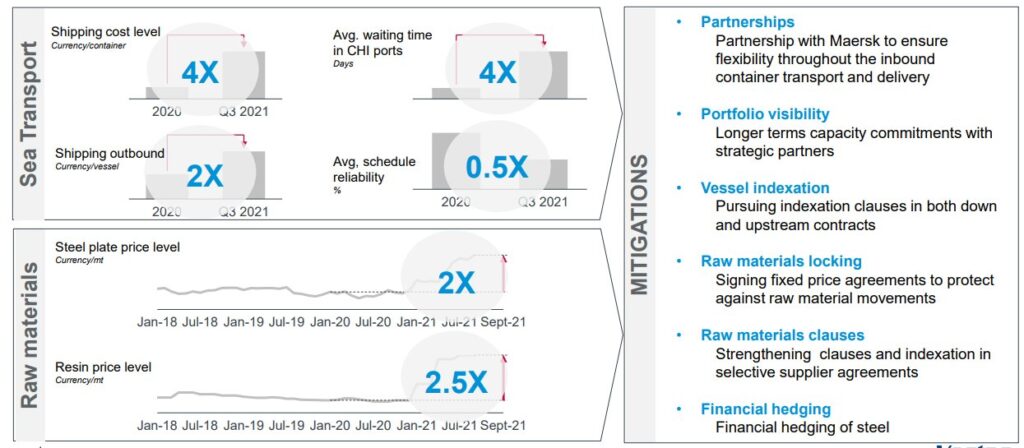

「世界的な逆風」によるコストが増加しているという表現は、風車メーカーに対するレベルの低い皮肉な表現と言わざる負えない。(図3は、2021年の風車に関わるコスト状況を説明した図)

今後10年間におけるVestasの成長率が50%であることは残念であるが、アジアの洋上風力市場は魅力的であるかもしれない。

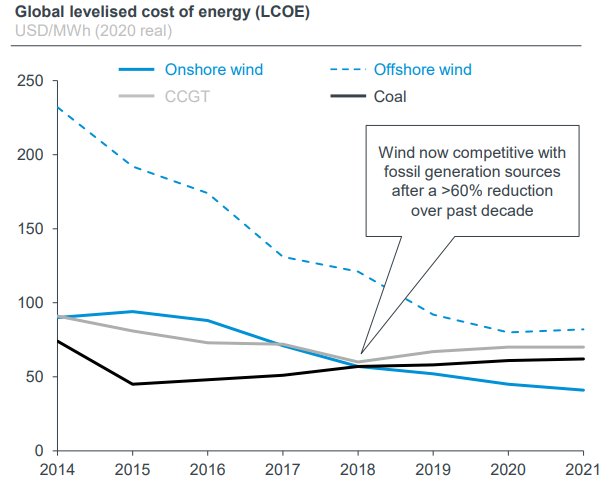

図6は、コストの観点から、洋上風力と陸上への相対的な関係を示している。しかし、 Vestas や他の誰もが理解しているように、コストは価値と同じではない。私の考えでは、風力は多様性と高い設備利用率を有しており、場合によっては太陽光よりも需要との関連性が高い。洋上風力は陸上風力よりも需要との関連性が高いかもしれないが、それに関する公開データはない(Distpachableな電源[CCGTとCoal]とLCOEを比較している一方で、太陽光とのLCOEの比較がないことに対する皮肉。)。

考察

Vestas が開いた株主への説明会の内容がかなり期待外れであったものに対する一種の皮肉記事といえます。 Vestasはかろうじて黒字を達成できそうですが、シーメンスガメサなど他の風車メーカーは赤字に転落な上に、シーメンスでいえば、自社資産の売却まで行うことになっています。

Vestas のCEOが風車各社の統廃合にも別の記事で触れており、電力市場の競争が激しくなる中で風車メーカーへの価格圧力が強まる一方で、輸送費や資材費のコストが上がっていることから、非常に苦しい状況であることを示唆しています。

Net Zeroに向けて各国が再エネ導入を進めようとしていますが、こうした風車メーカーの厳しい状況が、今後、再エネ推進にどのように影響するか見ていく必要があると思います。