中国の 石炭価格

2021年9月に中国において、多数のところで停電が起こりましたが、その主な原因が電力価格キャップがある一方で、 石炭価格 が暴騰し、各電力会社が赤字を忌避して停電が起こっている事態を各メディアが伝えていました。

https://renewablenergy-pro.com/2021/10/06/china-power-outage/

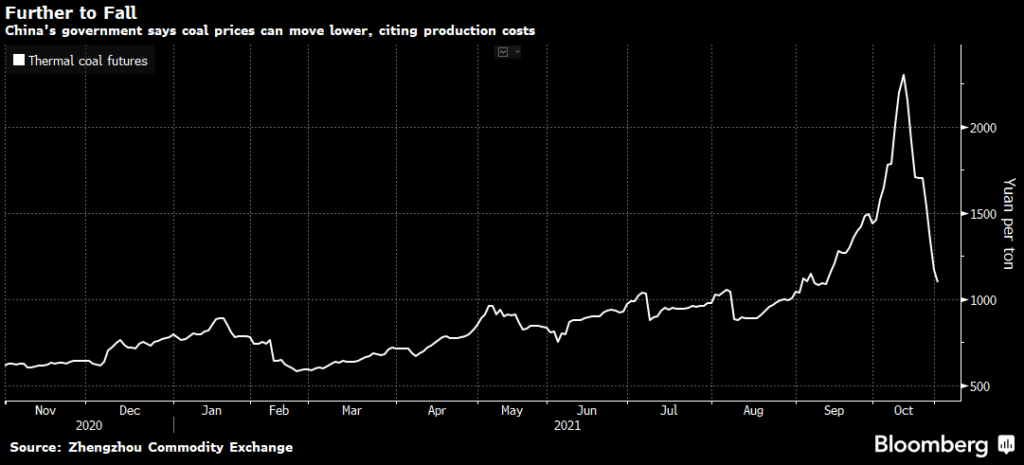

今回はその後の状況を伝える記事になっていますが、図1に示すように 石炭価格 は取引市場において大幅に下落しています(2021/10/28時点)。公式的には供給力が増えたことによることなどと、中国政府側は伝えていますが、実態は異なるようで、中国の取引市場だけを見ていては実態が見えてこないという状況だと思います。そうした観点で考察されている記事を紹介いたします。

記事:Reuters, 2021/10/26, “Column: China’s physical coal prices tell different story to futures: Russell”

市場の動き

中国の石炭先物は、最近の過去最高から約35%下落した。これは大きく下落したように見えるが、実際には、国のエネルギー危機から脱するにはほど遠い。鄭州商品取引所(ZCE)における主要な国内一般炭先物契約は月曜日に1トン当たり1,305.6元(204.45USD )で終了し(2021/10/26)、2021年10月19日に史上最高値の1,982元(310USD)に達してから4日連続で下落した。2021/10/26 のアジア取引でも引き続き減少し、1トン当たり1,207元まで下落した後、約1,247元で安定した。

しかし、物事の本質が重要であり、先物契約の減少を解釈する際に留意する重要な2つの要素がある。

1つ目は、月先物契約が2月23日に記録した2021年最低値である446.6元トンから192%上昇していることである。つまり、価格は依然として非常に高い水準にある。

2つ目は、ZCE契約は主に中国国内市場向けの投資ツールであり、実際には必ずしも国内の石炭市場の現実を反映しているわけではない。現在見積もられているZCE契約は、2022年1月10日に失効するため、理論的には契約者が燃料の配達を受けることができるその時点での石炭の価格予想を反映している。

現在の実態を表す石炭価格としてより良い指標は、世界最大の石炭の生産者、輸入者、消費者である中国のいくつかの異なる配送地点においてわかる、さまざまな供給者が示すスポット価格である。これらのベンチマークの1つは、コンサルタントのSteelhomeが評価した、中国北部の秦皇島(Qinhuangdao)での配達のスポット価格がある。

この市場価格によると、2021/10/25に1トン当たり2,100元で終了し、2021年10月19日の過去最高の2,545元から17.5%下落した。秦皇島の石炭は、2021年の最低値である3月2日の573元トンから266%上昇しており、1月19日の前冬のピークである1,038元トンの2倍以上になっています。つまり現在のこの価格は、国内の鉱山労働者と電力会社の両方が利益を上げることができる、当局が最も快適な価格としていた市場価格、1トン当たり約530〜580元の範囲のほぼ4倍である。

政府からの圧力

現在のスポット価格から考えるべき点は、中国の実態 石炭価格 は依然、歴史的な値であり、価格を通常のレベルに戻すには、過去最高から更なる低下が必要である。

中国の国家計画立案者である国家発展改革委員会(National Development and Reform Commission)が2021/10/25に、石炭部門を含む一部のエネルギー情報提供者が誤った取引価格を使用、聞き取り情報を公開して価格データを捏造し、価格操作を行ったとして調査することを発表した。

これは、市場を低く抑えるために発せられた警告であり、北京による他の取り組みと同様に、トレーダーは中央当局から怒りを買うのを警戒しているため、短期的な成功を収めるかもしれない。しかし、 石炭価格 が継続的に下落するには供給力が需要を十分に満たすレベルに達する必要があるが、それには数か月を必要とする可能性がある。

中国政府は鉱山労働者に生産量の増加を促しており、今年初めに安全検査を通じて生産量を効果的に削減しているため、増加を促すのは遅かったといえる。中国の2021年9月の石炭生産量は3億3,401万トンで、8月の3億3,524万トンから減少し(1日あたりのトン数ではわずかに多い)、2020年12月の3億5,189万トンの記録を大きく下回った。

石炭の輸入も不足を緩和するには不十分であり、中国はインドネシアに次ぐ第2位の供給国であったオーストラリアからの貨物の非公式禁止したため、自分で自分の首を絞める結果となった。中国の海上市場からの石炭の総輸入量は、商品コンサルタントのKplerによると10月には2,996万トンと推定され、9月の2,791万トンから増加し、8月の3,247万トンを下回った。

考察

上記の記事にもありますように、市場価格はあてにならず、需要を満たせるだけの石炭が確保できるかどうかが、実態の 石炭価格 高騰を抑える手段となります。

この石炭高騰に関する話題は、中国での停電の要因となっていますが、この状況はイギリスの電力高騰、またLNGの高騰の状況にも通じるものがあります。

つまり、EnergyPost.EUの記事にもありますように(ただこの記事の3番目の理由には同意しかねますが)、

1. 電源が非常に偏っており、急激にその電源を使わないとなった場合、代替となる電源が追い付かない、特に再エネ電源では対応ができない。

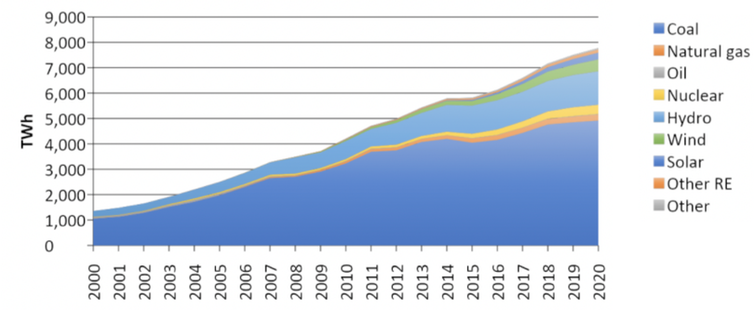

中国の場合は、図にあるように7割の電力が石炭火力が補っており、排出量の低減のために石炭火力を抑える政策を進めてきたものの、急激に需要が増して対応ができなかったという状況でした。

2. 電力の価格統制をしているため、燃料が急激に高騰した場合、発電会社が赤字となるために、運転が行えない事態が生じる。

燃料調整が電力価格に反映できるように設計された制度や、規制のない自由市場であれば、仮に燃料が高騰した場合、その価格を電力販売価格に反映できますが、そうでない中国やイギリスでは、そうした対応ができずに混乱が生じたとも言えます。ただ燃料が高騰した場合、完全な自由市場においては、結局は市民に負担がかかるという点では、それが最もいいのかは別問題かとは思います。テキサスの例がその例に当たるかと思います。

https://renewablenergy-pro.com/2021/08/26/texas-power-demand-and-supply-2022/

現在、中国では石炭の市場価格は下落傾向がみられるものの、実態は石炭は不足、しかし水害や過去の政策で石炭の増産は難しく、輸入についても世界的な石炭不足のために、確保が難しいという状況と予測されます。更に、冬に向けて電力が必要であるが、天然ガスやLNGが不足、その代替で石油需要が上がると、化石燃料の価格が下がる様相が全く見えません。

この冬については、中国やEUから始まった電力の不安定な状況が、エネルギー資源全体の高騰につながっていき、それがどの程度で収まるか、予測がつかない状況といえそうです。