記事:Westwood, 2022/1/20, “Back to overview Six Key Offshore Wind Themes to Watch in 2022”

概要

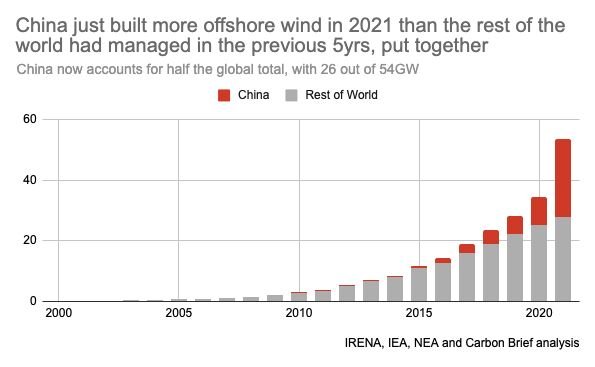

洋上風力 セクターは、2021年はこれまでの記録を塗り替えた。約18.6 GWの設備が運開したが、これは 洋上風力 において年間に新規で追加された最大の設備容量である(元記事はこちら)。

中国において2021年末の固定価格買取制度(FIT)満了に伴い、多くの 洋上風力 電源が運開となるように開発が進められてきたため、2020年に新設された 洋上風力 の設備容量2.5GWの6倍もの新たな電源が追加された。これは、世界の新規 洋上風力 設備容量の大半を占め(86%)、 洋上風力 の設備容量が世界最大のペースで新設されてきた英国を上回っている。

最も目を引くのは、中国本土における新規に追加された設備容量の規模である。2021年の初めに、多くのアナリストが、3〜5 GWの追加設備容量と考えいたが、当時最も強気な見積もりですら11 GWであったが、実際はそれすらも超えている。

2022年における新設される 洋上風力 設備容量が2021年と同程度に達するのは難しいと考えられているが、 洋上風力 セクターは引き続き注目されている。ScotWindの結果が最近公表され、風力セクターにとって重要な年になるだろう。

https://renewablenergy-pro.com/2022/01/18/scotwind/

中国本土の「補助金なし」の現実を含む、2021年に浮上したいくつかの重要なテーマの結晶化は、英国の差金決済取引(CfD)ラウンド4の結果であり、石油・ガス(O&G)の関心と投資の増加が見込まれます。洋上風力セクター、米国の洋上風力の加速、浮体式洋上風力の概念の商業化、グリーン水素へのサポートの増加。これらについては、以下で詳しく説明します。

補助金制度がなくなる中国

中国は2022年、補助金なしで再エネに取り組む必要がある。再エネプロジェクトは、 洋上風力 のFIT価格ある0.85人民元/kWh(2022年1月現在で約15.4円/kWh)よりも大幅に低い一般的な石炭火力発電料金が基準となる。プロジェクトは2021年12月末までに委託されます。これにより、業界は、技術革新、サプライチェーンの共同作業、またはその他の最適化手段などによって、CAPEXおよびOPEXを更に削減する必要がある。

中国の風力発電事業開発者が、2019/2020年に風車タービンの入札を終えたにもかかわらず、2024/2025年に運開に向けて再入札を実施したことは注目に値する。中国の風車タービンOEMによって提出された新たな入札価格は、2019-21レベルから平均37.9%の低下を示しており、風力発電所のCAPEXを削減する取り組みの一環である。

風車タービンの規模を大きくしなければ、風力発電事業開発者のマージンを確保するのが難しくなっている。しかし、地元のOEMが大規模な風車タービンを供給できるようになることは、コストを抑えながら将来、風車タービンを地元企業が引き続き供給するのに必要なステップである。

英国 CfD ラウンド4の割り当て

英国 CfD 第4ラウンドは、2021年12月13日に開始され、落札者は2022年4月から7月の間に発表される予定である。これは英国で史上最大の CfD ラウンドで、2億ポンド(2億6,400万米ドル)となる。着床式の風力発電を対象としており、英国が2030年までに40GWの 洋上風力 新設を達成するための鍵となっている。

現在、この第4ラウンドでCfDで想定されている着床式風力発電が計6プロジェクト、総容量7,900 MWである。これらのプロジェクトは全て、イングランドまたはスコットランドの関連する規制当局から同意を得ており、これらのプロジェクトでは、CfDを適用するためには、FID(最終投資決定)がなされて建設に進む必要がある。6つのプロジェクトのうち、1つを除く他全てのプロジェクトでは、1基当たり14MW以上の定格容量の風車タービンを採用する計画である。

さらに、新たな技術のためにさらに7500万ポンド(9900万米ドル)が確保されており、そのうち2400万ポンド(3200万米ドル)が浮体式 洋上風力 発電のために確保されている。英国の40GWの目標のうち、1GWは浮体式 洋上風力 発電によるものと想定されている。

石油・ガス事業者からの投資の増加

近年、主にヨーロッパの石油・ガス会社のグループ(”O&G企業”)が、 洋上風力 ポートフォリオの構築にに向けて大きく前進している。2022年、ウェストウッドは、これらの企業が既存のプロジェクトの株式を購入するか、新しい開発入札に勝つことで、 洋上風力 発電に更に投資することを予測している。

現在行われているオークションがいくつかあり、2022年に結果が出る予定である。これらには、フランス ノルマンディーとブルターニュの風力発電所を開発する権利、Sorlige Nordsjoe II オークションのもと、ノルウェーにおける2〜3つの 洋上風力 プロジェクトの開発ライセンスなどがそれらにあたる。

Equinorは、O&G企業の 洋上風力 発電のフロントランナーであったが、最近では、BP、Shell、ENI、TotalEnergiesの4つのO&G企業が目立ってきている。4社はオークションプロセスに非常に積極的であり、単独の事業体として、または 洋上風力 開発ケイパビリティーを補完または増強する他の企業と協力して入札を行っている。

BP、Shell、TotalEnergiesが主導またはサポートしているコンソーシアムは、ScotWind洋上風力リースオークションで9.9 GWを超えるオプション契約を提供された。これは、英国の現在の設置ベースのサイズとほぼ同じで、着床式と浮体式の両方で構成されている。

オークションを除くと、これら4社は、計画、EPCI、または運用段階のいずれかにある合計23のプロジェクト(持分ベースで8 GWの容量に相当)に出資している。これらのプロジェクトは、英国やオランダなどの成熟した 洋上風力 市場と、米国、フランス、ノルウェー、韓国、アイルランドなどの成熟度の低い/新興市場にまたがっている。

米国の洋上風力発電の加速

2021年は、米国の 洋上風力 セクターにとって間違いなく重要な年であり、現在の政権は2030年の 洋上風力 導入量として30GWを目指している。メリーランド州、マサチューセッツ州、ニューヨーク州、ニュージャージー州の求めに応じて組成された約8,434.5 MWの 洋上風力 が予定されている他に、米国内務省は、Vineyard Wind プロジェクト(AvangridとCIPのJV)に関する覚書(Record of Decision)を発行し、2021年9月に800MWの Vineyard Wind1 開発でFIDがおこなわれた。

こうした求めは2022年も継続される予定であり、ニューヨーク州は最近、 洋上風力 の次のラウンドが今年開始されることを発表した。これはニューヨーク州エネルギー研究開発局(NYSERDA)によって行われ、少なくとも2GWのプロジェクトが選択される。

ニュージャージー州も2022年に3回目の 洋上風力 の募集を開始する予定である。州は2022年第3四半期開始と2022年第4四半期応札を予定している。この募集にもとずく決定は2023年第2四半期に行われる予定であり、1,200MWの設備容量となる予定である。

リースオークションも2022年2月に開催される予定で、合計6つのリースエリアを想定している。リースエリアはすべて、ニューヨーク湾の連邦海域、ニューヨーク沖、ニュージャージーにある。6つのサイトは、洋上風力 設備容量の合計として、5.6GWから7GWになる可能性がある。

これらの募集やリースオークション以外にも、いくつかのプロジェクトが開発の次の段階に進むことが期待されている。Westwoodは、今年、約858MWのプロジェクトにおいて、Financial Closeに至ると期待している。

浮体式 洋上風力 発電の実用化

着床式 洋上風力 開発は、運転が見込まれている風力設備容量のほとんどを占めているが、浮体式 洋上風力 は将来性を広く認められており、間違いなく広がるものと考えられる。2021年には、世界最大の浮体式洋上風力発電の開発であるKincardine フェーズ2(48MW)が運用開始となり、実用化に向けた道筋が作られた。

初期段階の技術と考えられているにもかかわらず、成熟した 洋上風力 サイトや新興のサイトにおいて多数の浮体式 風力開発の提案があり、この傾向は2022年も拡大し続けると予想されている。こうした商業化に向けた取り組みは、新興勢力によって行われており、BW Ideol, Hexicon, Fukushima Forward and Principle Power(既に撤去された福島県沖で行われた洋上浮体式プロジェクトのコンソを指している)などが参入している。

政府の支援も2022年の浮体式 洋上風力 の開発を加速すると予想されている。たとえば、英国での ScotWind では、最大3 GWの浮体式 洋上風力 の開発が奨励され、14.5GW以上の浮体式 洋上風力 の権利が付与されて、リースオプション契約に署名することになる。

ノルウェー政府は、浮体式 洋上風力 のために1.5GWの Utsira Nord 沿岸地域を指定した。2022年には、ノルウェー沖のEquinorが運営する待望の88 MW Hywind Tampenプロジェクトも、第3四半期に運転開始になると予想されてる。

グリーン水素の増加

洋上風力 によるグリーン水素の生産は、プロジェクトの商業的価値を大幅に高める可能性がある。

水素セクターはまだ開発の初期段階にあるが、注目すべき 洋上風力 関連のグリーン水素デモプロジェクトがいくつかある。スコットランド東部沖の水素タービン1(HT1)(稼働中のAberdeen Bay風力発電所に設置予定)(Vattenfall)、Hydrogen Holland I(Hollandse Kust Noordを動力源とする)およびERMのドルフィン水素プロジェクト(Shell)などである。

水素の相対的なコスト、バリューチェーンの複雑さ、および各国の脱炭素化の課題のため、水素の見通しは依然として不透明である。しかしWestwoodとしては、2022年に様々な水素戦略が実現し始めると予測している。

例えば、デンマークのPower-to-X戦略は、 洋上風力発電 の可能性を活用して、グリーン燃料の開発に数十億ドルの資金を提供する。同様に、英国は2億4,000万ポンドの純ゼロ水素基金を立ち上げ、カリフォルニアの2022年から2023年までの最新の予算計画では、グリーン水素を促進するために1億米ドルを割り当てている。これらの政府主導の取り組みは、商業化戦略の中でグリーン水素の可能性を検討する支援となる。

考察

本記事は、2021年のこれまでのトレンドを踏まえた2022年度の 洋上風力 セクターに関するまとめ記事となっています。洋上風力 市場は今だ技術的にも商業的にも難しい側面はあるものの、コストの低減が著しく、また電力市場価格の高騰もあり、実現可能となりそうなプロジェクトが増えてきています。

日本では 洋上風力 の入札が行われ、三菱商事グループが総取りする結果となり、ここの話題にもありました大きな資本をもつ企業グループが勝つ結果となりました。これは、単なる資本の大きさだけではなく、サプライチェーンを総合的に構築できる企業であることも理由でしょうが、根底にはその企業グループの巨大資本がバックになることは重要であると考えます。