概説

調達管理とは、商品やサービスに関して、自社ではできないものを外部からどのように手に入れるかについて、方針、規則及び手順を決めるものです。再エネプロジェクトにおいては、売り手(Seller)や買い手(Buyer)の両方で理解しておく必要があります。

調達の重要な要素として、文書で約束事を取り交わすということがありますが、ContractやAgreementという言葉を使います。Contract (契約)というのは、サービスや商品の提供に対する交換条件を外部と取り決める、口頭ないし文書の約束事であり、Agreement(合意)というのは、外部もしくは内部との関係や業務目的などを記した文章ないし協議ということになります。よって、ContractはAgreementの一つといえ、これらを作成していくことが、調達管理の重要な事項となります。

再エネプロジェクトでは、コストに最も大きくかかわる建設契約(Construction Contract)、収入に関わる売電契約(Power Purchase Agreement)、資金調達に関する融資契約(Loan Agreement)と株主間協定(Shareholders Agreement)が重要な調達文書となります。

契約形態

契約形態には、支払い方法という観点から3つに分けられます。時々、スコープ(責任)と支払い方法を合わせて、契約形態の議論をされる方が見受けられますが、それは違います。例えば建設契約のFIDICにおいて、Design Buildを記したYellow BookもEPC Turnkeyを記したSilver BookもどちらもFixed Priceですが、この両者の大きな違いは、Risk Allocation、つまりスコープ(責任)の違いになります。それでは契約形態の3つを示します。

- 固定価格(Fixed Price:FP)

- 数量清算(Time and Material:TM)

- 費用保証(Cost Reimbursable:CR)

固定価格(FP)

Fixed Price

固定価格契約とは、十分に仕様や要求事項が定められた契約に用いられます。一般には、しっかりと仕様と要求事項が定義された固定価格契約のもと競争入札を実施した場合、公平で手ごろな価格で契約されることを想定してます。仕様や要求事項が変更がないが、インフレや調達困難などの理由で費用が上がったとしても、それは売り手の責任でコスト吸収が求められます。一方、買い手側の都合で、仕様や要求事項が変わった場合は、変更手続きにそって、追加費用が要求されることになります。

買い手側からすると、費用の変更が最小限に抑えられるので、好ましい契約形態と言えますが、売り手側は費用増のリスクを負うことになるので、リスクの算定が重要となります。一方で仕様や要求事項が変更する可能性が高い場合、売り手が有利に増額を請求できることとなります。まとめますと、以下の点を考慮することが重要となります。

- 売り手は、高いリスクを受け入れるを求められる。

- 売り手は、そのリスクを補うだけの十分な予備費を売値に考慮する必要があり、それゆえ、買い手は相応の額を支払わなくてはならない。

- 売り手は、スコープをへらしたいり、買い手に契約外の業務を要求させたりすることで利益を増額させようとする。もし書い手が調達方針をもっていなければ、その仕事がスコープ内であるのかどうかを確信をもって判断できない。

再エネプロジェクトの場合、建設工事が最も大きな支出となりますが、風力や水力の場合、土木工事が多く、また大規模な掘削や海中・河川工事があるため、事前の調査をどれだけ行ったとしても、設計変更が起こりえます。そのため、Design Buildでは設計変更が多発し、想定以上のコストが発生して、コストオーバーランになってしまいます。一方、EPC Turnkey契約の場合、売り手であるコントラクターが大きなリスクをとることになるために、契約不調、もしくは想定をはるかに超える価格になる可能性が高いです。太陽光発電の場合、そうした土木工事が少ないために、比較的EPC Turnkey契約が多く行われてきましたが、適地が減ってきますと、山岳地など、土木工事比率が高くなり、こうした契約が難しくなる可能性が高いです。そのため、口述するような数量清算方式で土木工事は契約するのが一般的です。

しかしながら、プロジェクトファイナンスにより資金調達を行う場合は、建設費用の蓋然性が重要となり、EPC Turnkeyをレンダー側は好みます。仮に数量清算方式とした場合、完工リスクをスポンサー側にもとめ、スポンサー保証が融資契約締結の条件となる可能性が高くなります。

Fixed Price Incentive Fee (FPIF)

この契約は、Fixed Price契約に、ある一定の基準を超えた成果を出した場合にボーナスを支給する契約になります。例えば、予定工期よりも早く完成させる、Provisional Sumとしていた予備費を使わずに業務を終えるなどが考えられます。例えば、再エネプロジェクトであれば、予定工期よりも早く完成させることができれば、発電を開始、売電が開始できる場合があり、この収入をボーナスとして、一部を支給することが考えられます。しかし一方で、コントラクター側のガバナンスに問題が生じると、大きな事故につながる可能性もあるので、十分な注意が必要です。これと同じような契約として、Fixed Price Award Fee(FPAF)がありますが、基本は同じで、事前にボーナス金額上限を決めておく点が異なります。

Fixed Price with Economic Price Adjustment (FPEPA)

基本はFixed Priceながら、経済指標、例えばインフレや為替など、が変動した場合、それに応じて価格調整をするものです。ただ、この契約形態は、Risk Allocationを一部、買い手にしただけですので、経済指標に限らず、地質リスクや水文リスクが発現した場合に調整するなど、いろいろな応用が考えられます。

数量清算(TM)

この契約は、時間単位もしくは材料単位で支払いを行うもので、コンサル契約やサプライ契約などで使われることが多いです。土木工事の建設契約でよく使われている形式で、単価を固定して、数量に応じて支払うという点は、FPとCRを混ぜた契約形態とも言えます。

費用保証(CR)

Cost Contract

費用がかかった分だけ支払うというもので、NGOなどとの契約で用いられます。

Cost plus Fee (CPF)

かかった費用に対して、一定の率で利益を支払うものです。しかしこの契約は最も買い手にとってリスクが高く、利益相反が生じます。つまり、仕事をすればするほど利益がでるため、仕事を早くするインセンティブも、コストを削減しようとするインセンティブもなく、むしろ逆である方が売り手にとってはメリットがあることになります。弁護士や財務アドバイザなどはこうした契約が多いですが、それは、ガバナンスがかかっていることが前提です。しかしながら、実際はそうとも限らないので、報酬は何らかの形で制限すべきです。

Cost plus Fixed Fee (CPFF)

実費に加えて、決まった報酬を支払う形式です。時間がかかれば、報酬が小さくなることから、早く業務を終えるというインセンティブが生じます。

Cost plus Incentive Fee (CPIF)

標準値に対して、事業性が向上するターゲットを定めて、それが達成された場合に、買い手と売り手でその利益を分け合うものです。これと類似形態として、Cost plus Award Feeがありますが、いわゆる成功報酬型の契約になります。つまり、目的が達成されて初めて、利益分が得られるというものです。

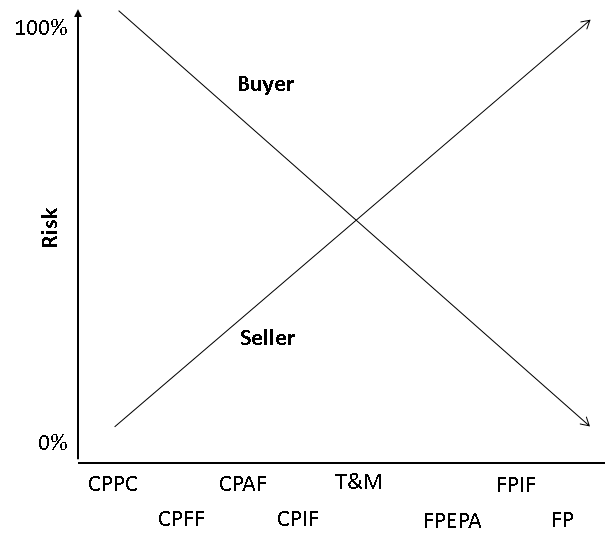

契約形態とリスクの比較

各契約形態を考える際、買い手と売り手のどちらでリスクを考えるかによって、その見え方は全く反対になります。図1に買い手と売り手のリスク配分を示しています。また建設契約であれば、買い手が開発者、売り手がコントラクターになるわけですが、契約書に書かれたリスクのとらえ方は、集合で考えるとわかりやすくなると思います。

入札図書

調達手段として入札(Bidding)がありますが、買い手の要求事項を明確にするために、入札図書を作成します。入札を実施する前に、売り手に対して図書の提出を依頼することがあります。

- Request for Proposal(RFP):提案書の提出を要求するものです。つまり、要求する業務に対して、価格の情報、実施方法、会社の経験など、詳細な情報を求めるものです。

- Invitation for Bid (IFB):業務に関する入札参加をお願いするもので、業務を実施するのに必要な価格の提出を求めます。IFBはRFPの一つの形態であり、複数社に対して、RFPを公式に行う行為と言えます。

- Request for Quatation(RFQ):価格の見積もりを行うものです。全く情報がない場合、予算の組立や入札を実施するための参考情報となります。

- Request for Information(RFI):実施したい業務を行うのに適した会社があるかを調査するためのもので、入札する際に最も最初に行う調査になります。

売り手に要求事項を正確に理解してもらうために、通常の入札図書では、以下のような情報が含まれることになります。

- 買い手がその業務を実施したい背景

- その業務を獲得するのに必要な手続き

- 回答を準備するための指針

- 回答を記載するための詳細なフォーマット

- 選定基準

- 入札価格の記入フォーマット

- 契約条件

通常、調達計画の中には、契約条件が標準化されていることが多く、そこの中に、買い手の会社のリスクの受容度も反映されています。そして業務ごとに特別条項を付加して、入札、契約と進めていくことになります。

守秘義務契約(Nondisclosure Agreement)

入札するにしても、資料提出を要求するにしても、情報の守秘義務が重要となります。買い手は、調達を実施するにあたり、それらの情報を売り手や第三者にさらすことはできません。そうした場合、価格の上昇や調達先の寡占化の心配があるからです。売り手も同様で、競争相手に自社のノウハウや価格情報をさらしてしまうことは、自社の不利益となります。そこで、守秘義務協定を結び、どの情報に守秘義務があり、第三者への情報が不可かのかを明確にする必要があります。

標準約款と特別条項

契約条件は、その買い手のリスク許容に応じて、標準的な形が決まります。そのうえで、工事を行う中で、クレームが生じたり、不具合が生じた場合、その標準フォーマットを変更、改正していくことで、次の契約のリスクを低減させることができます。

よって、標準フォーマットを決めたうえで、条件を付加(削除)することで、プロジェクトごとに調整していきます。こうした追加、変更、削除などの内容を、特別条項(Special Provision)と呼んでいます。特別条項は、

- リスク分析

- プロジェクトの要求事項検討

- プロジェクトの形式

- 事務手続き、法務、商務条件検討

の結果として、特別条項を作成することになります。またより詳細な内容については、SpecificationsやSpecial Requitrementsとして、本文Contractに添付するとも行います。

建設契約ではFIDICの建設標準約款があり、その思想も、Particular Conditionsとして調整していくことになっていますが、コントラクター側によったリスクアロケーションになっているので、標準自体をFIDICから修正したうえで、Particular Conditionsで調整していくことがあります。

まとめ

PMBOKの調達管理の章では、契約書を含めた調達管理計画の立案等が記載されていますが、本ブログにおいては、資金調達や建設契約について、詳述したいと考えています。